ROE(自己資本利益率)は税引後純利益を自己資本で除して計算し求めるが、これは3つの指標に分解することができる。この公式は当初Du Pont社により開発され1920年代になり広く活用されるようになった。デュポンsystemはDu pont formula,Du pont identity, Du pont equation modelなどとも呼ばれている。ROEはreturn on equityの略で自己資本利益率と呼ばれている。自己資本は株主持分あるいは株主資本と呼ばれ貸借対照表上では純資産と表示される。これらはすべて同義である。

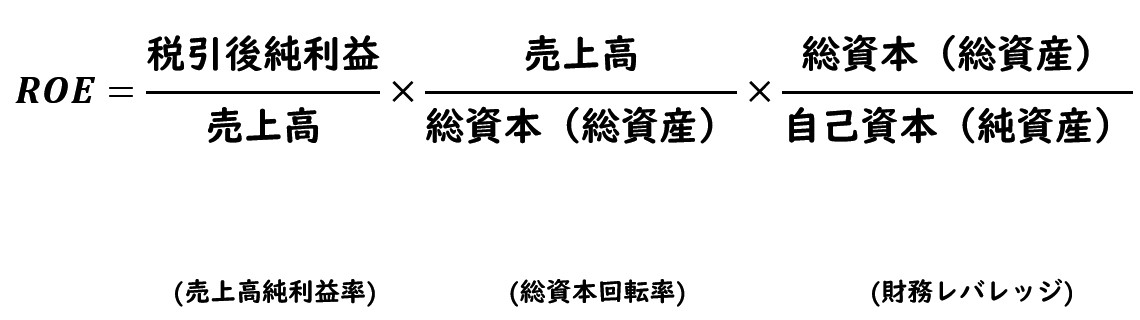

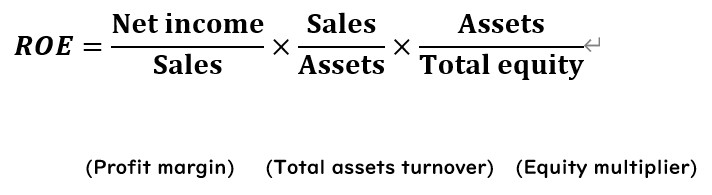

ROE(自己資本純利益率)は売上高純利益率、総資本回転率、財務レバレッジの3つに分解される。

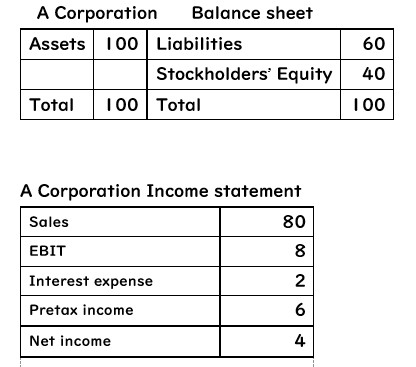

簡単な設例で示すと

A社のROEは 税引後純利益/自己資本=4/40=10% となる。

売上高純利益率=4/80=5%

総資本回転率=売上高/総資本=80/100=0.8回

財務レバレッジ=総資本/自己資本=100/40=2.5倍

これた3指標を掛け合わせる0.05×0.8×2.5=0.1

つまり10%のROEと等しくなる。このように3指標に分解することでROEの内容を深掘りできる。他社と比較して利益率は低いが資本回転率が高いためにROEが高いのか、あるいはレバレッジを効かしているのでROEが高いのかなど探ることができる。

デュポンシステムの最初の2要素、売上高純利益率 X 総資本回転率の部分は

税引後純利益/売上高 X 売上高/総資産=税引後純利益/総資産

となるので総資産純利益率を売上高純利益率と総資本回転率に2分解したものと解釈できる。

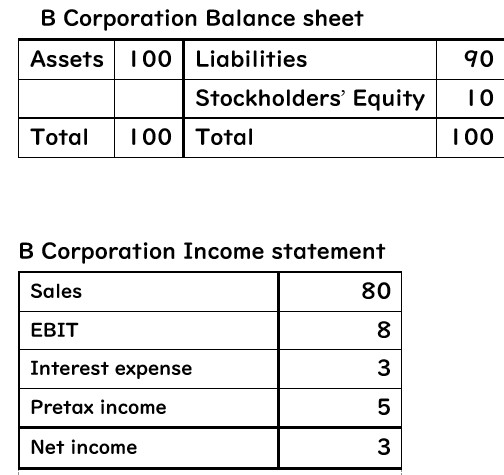

仮にA社と同規模のB社があり、下のような財務内容だとする。

売上高純利益率=3/80=3.75%

総資本回転率=売上高/総資本=80/100=0.8回

財務レバレッジ=総資本/自己資本=100/10=10倍

ROEだけで比較するとB社はA社よりも遙かに高い利益率を示している。しかし3つの指標に分解してみると主要な要因は財務レバレッジを大きく効かしていることがわかる。他人資本(=負債)をうまく活用して効率的な経営をしていることになるが、財務安全性の観点からは心配な点も見えてくる。有利子負債が多ければ将来、金利が上がってきた場合には金利負担が大きくなることが予想されるし、業績悪化の場合は容易に債務超過に陥るかもしれない。。

投資家の観点からはROEの高さだけに目を奪われるのでなく、さらに財務比率を細かく分解して吟味することが重要だろう。また、一定の前提条件の下では ( ROE×内部留保率 ) は成長率と等しくなるので企業の成長性を分析する上でも重要な指標である。

デュポンシステムはROEについて同業他社との売上高純利益率、総資本回転率、財務レバレッジといった3要素の比較でその弱点や強味を分析する手掛かりを与えてくれる。

投資家が強い関心を持っている代表的な指標に株価収益率と株価純資産倍率(PBR)がある。株価収益率は周知のように、株価÷1株当り純利益 で示され、純資産倍率は 株価÷1株当り純資産 で示される。従って 純資産倍率÷株価収益率=1株当り純利益÷1株当り純資産=ROE という関係が導かれる。株価収益率、株価純資産倍率、ROEは密接な関係があり、当然にROEの構成要素とも密接な関係があることがわかる。(詳細は残余利益モデルを参照)

ROEと株主資本コストとの差を日本ではエクイティ・スプレッドと呼んでROEが株主資本コストを上回ることの重要性が啓蒙されている。資本コストは企業が存続するための必要最小限の利益なので、ROEがこれを上回らなければ株主は他の利益率の高い企業に投資資金を移してしまうだろう。会計上の純利益(bottom line)は経営成績の結果を示した数値であり、そこからゴーイングコンサーン(going concern)として企業存続に必要な利益(観測できる数値ではないが事業継続に伴うリスクの補償として株主が期待する最少の利益、つまり株主資本コスト (注1))を差し引いた残りの利益がどれだけ大きいかに株主は関心を持っている。この大きさを測定する方法の一つとして株式評価モデルのオールソンモデルがある。オールソンモデルは残余利益は金額ベースでのエクイティ・スプレッドを表しているといえる。つまり、残余利益=当期利益-期首自己資本×株主資本コスト なので、式の両辺を期首自己資本で除すとイールド・スプレッド となる。

アナリストにとってはROEを5指標以上に分解したり、様々な指標と関連づけて分析し自らの職人技を発揮できる分野の一つかもしれない。外部者が入手できる財務データは年次、四半期毎のものが中心となるだろうが、実際の財務状態は現在進行形で時々刻々と変化している。社内的に月次決算を行っている企業も多いだろうが今現在の状態を知ることは難しい。今の時代はどこの企業も同じであるが経営を自動車運転に例えるならばフロントの風景は見えないのでバックミラーを見なが前方風景を推測しながら安全運転している状況に似ている。将来的には電子取引が主流となれば,イベント・ドリブン・会計は一般化し、またリアルタイム決算も夢ではなくなるかも知れないが、それまでの間は統計的にデータ補間・補外処理をするなどして現在の状態を推測する必要がある。ROEの時系列分析をする場合には、最新の決算短信に基づくものでも約1か月以上過去の数値なので、今現在の分子の純利益、分母の純資産の状態を推測する必要がでてくる。

(注1) ファイナンス理論では投資家はリスク回避的と考えられており、期待されるリスクが大きければ投資家は大きなリターンを要求する。事業を永続する際には様々なリスクが伴う。景気変動や天変地異、国際紛争等の地政学的リスク、最近では気候変動やサイバー攻撃などのリスクは避けられない。これらリスクは企業の生み出すキャッシュフローの不確実性となって現れてくる。株主はこれらの期待リスク相応のリターンを要求する。この株主資本コストは具体的に観測できる数値ではないが、投資案件の比較がしやすい収益率%(リターン)で計測され多くの専門機関によりCAPM理論やその他の理論モデルに基づく推定が試みられている。理論的には株主に帰属する予想キャッシュフローを株主資本コストで割引計算して理論株価が計算される。資本コストとは何ぞやと詳しく調べれば千ページを超えるような専門書が海外では多数出版されている。

財務データ・サイエンティストの役割、 財務データの会計的分析と統計的分析の違い、状態空間モデルの応用など

updated