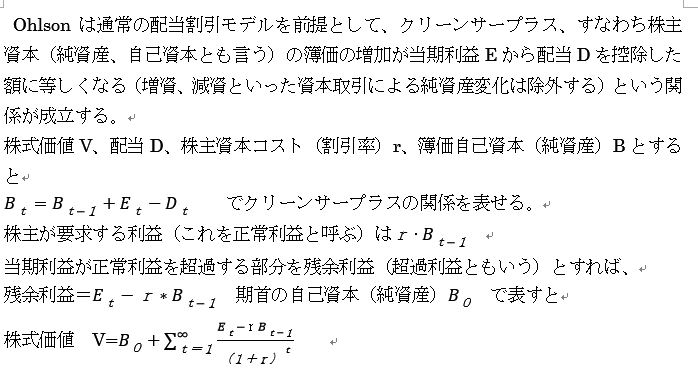

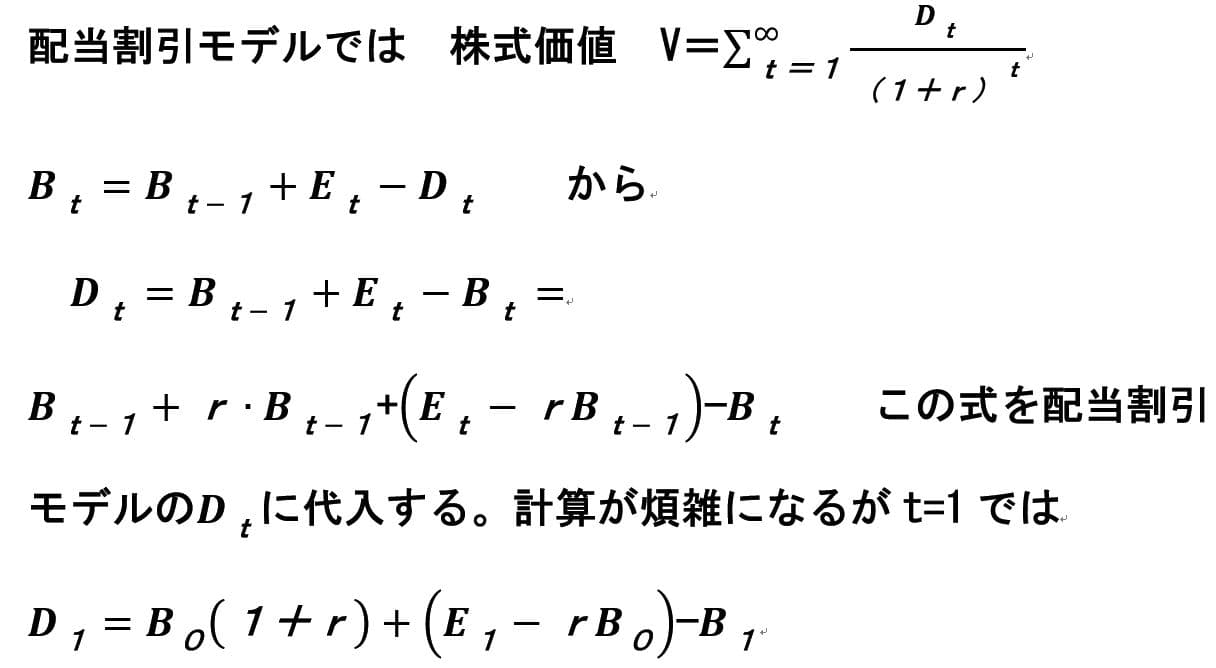

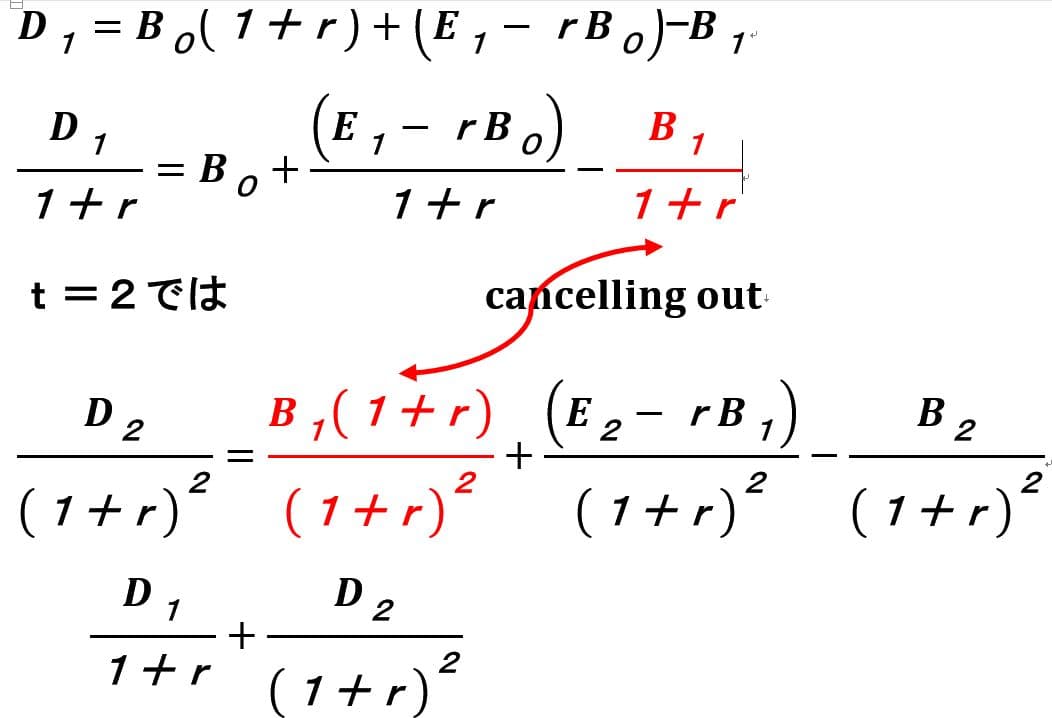

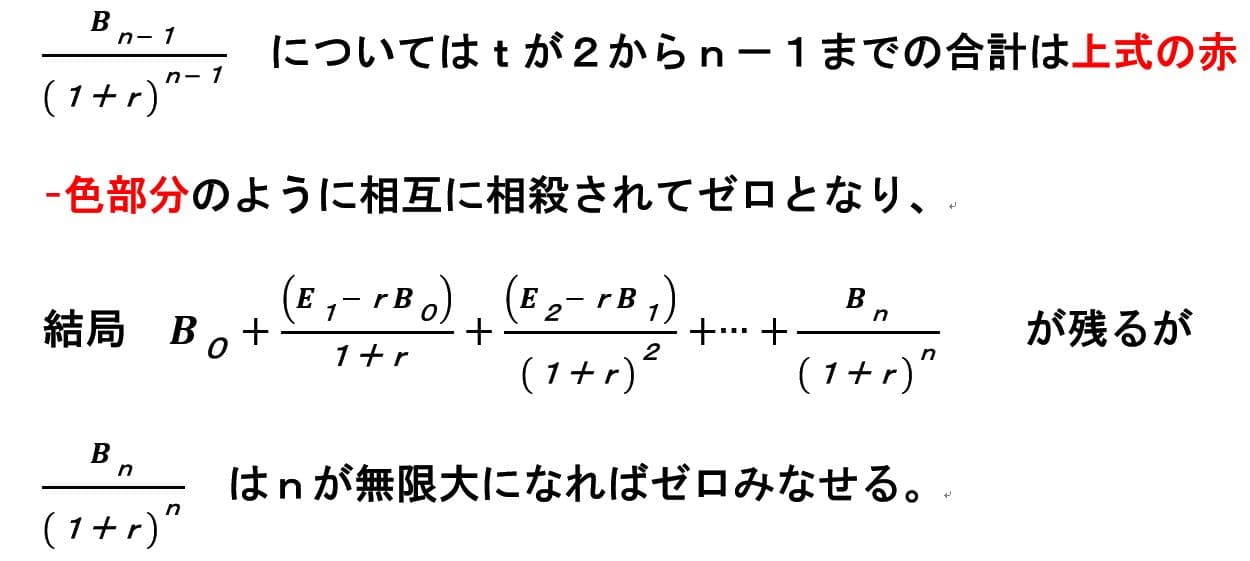

この算式によれば1年後から無限大までの残余利益[=当期利益(Et)-期首自己資本(Bt-1)×株主資本コスト(r)]を予測しなければならないので、実務的には使い勝手が悪い。そこでゴードンモデルの考え方を取り入れ、1年後の予想残余利益が以後は一定率g%で成長すると仮定する。1年後の残余利益はE1

-rB0 で表せる。この予想残余利益をZで表せば

ここで右辺の第2項以下をPで表す。

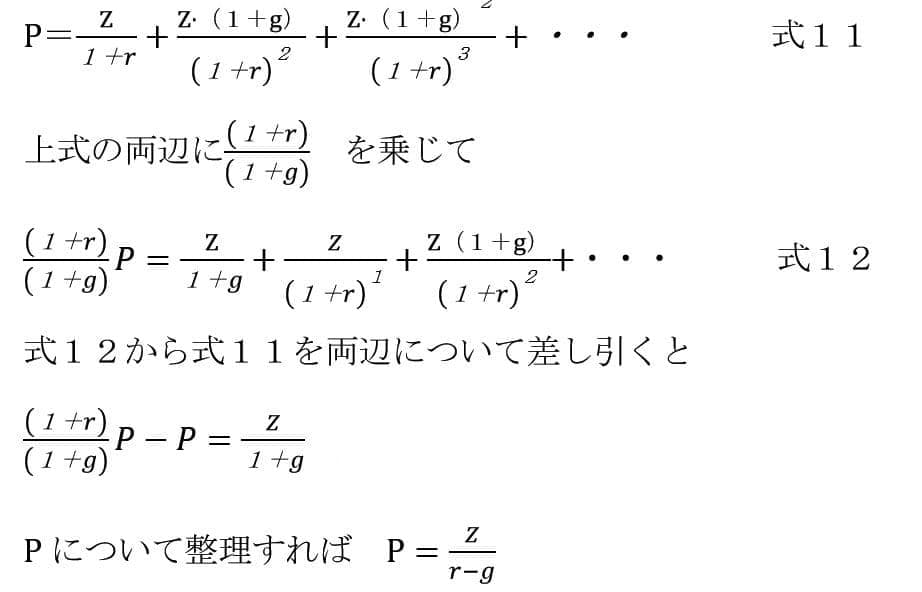

Pについて以下のような数式操作をする。

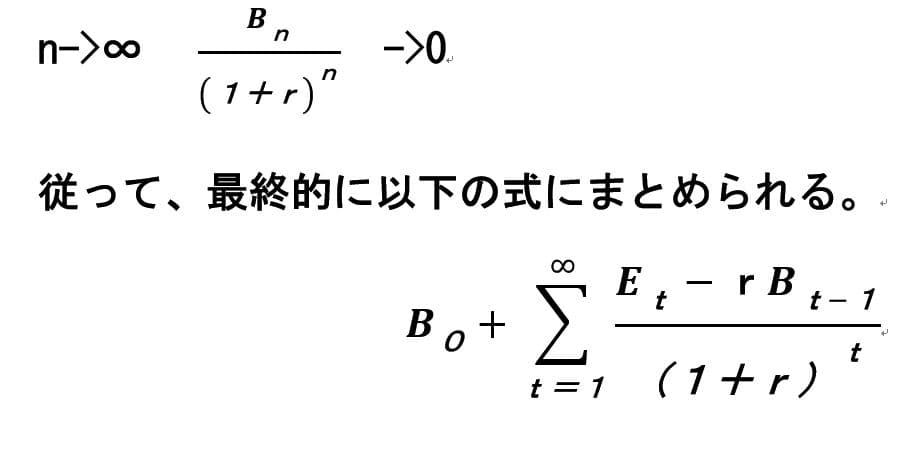

従って

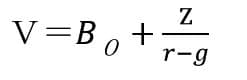

を得る。この残余利益の定率成長モデルを使って理論株価Vを求めてみる。

例えば、現時点がちょうど期首だとして、予想当期利益が100円で次期以降も3%で成長すると仮定する。期首の純資産残高(自己資本残高)を1000円、株主資本コストを5%,、発行済株式数1株とすれば予想残余利益=100-0.05×1000=50 となる。この予想残余利益は3%で成長するとすれば、その現在価値は50/(0.05-0.03) なので株式理論価格=期首純資産1000+50/(0.05-0.03)=3500

期首時点における理論株価は3500円と計算される。市場価格が理論株価に等しいとすれば、PBRは3.5(3500/1000)となる。

残余利益モデルとPBR(株価純資産倍率)について

残余利益モデルの算式は以下のような読み方ができる。企業が簿価ベースの純資産に対して株主が求める正常利益を上回る利益(つまり超過利益)を稼得できるならば簿価純資産以上の株価が期待できる。(つまりPBRが1倍以上となることが期待される)。しかし残余利益(超過利益とか異常利益とも呼ばれる)を稼得できなければ理論株価は期首の簿価純資産を上回ることができないことになる。いわゆるPBR(株価純資産倍率

price to book value

ratio)がいつまでも1を下回る状態に陥ってしまう。このような状態を脱却するには超過利益を生み出せるような経営に努力するしかない。ROEは自社株買いなどで自己資本を減らす(つまり分母を小さくする)ことによって比率を高めることは可能であるが、株主資本コストは市場から要求される所与の変数であり。企業や経営者の管理可能な変数ではない点に注意すべきだろう。

PBR(株価純資産倍率)ROE、株主資本コストと残余利益モデルとの関係