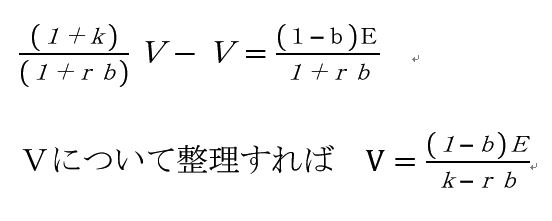

t=1の期の利益をEとすれば配当金はE(1-b)

t=2の期の利益はE+Erb=

E(1+rb)

配当金は(1-b)E(1+rb)以下同様にしてt=nの期では配当金は

を導出し、式2から式1を差し引いて整理すると

を得る。

Vをbで微分すると

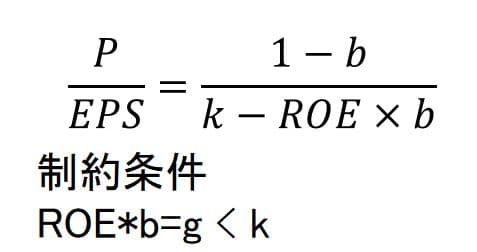

r>kの場合はdV/db>0、内部留保率を高めれば株価は上昇する。k-rb>0が前提条件なのでb<k/r の制約を受けるので内部留保率を100%までは高めることは出来ずk/rが上限となる。k=rの時にはdV/db=0で内部留保率は株価に影響を与えない。

ゴードンモデルは内部留保のみで資金調達し、毎期に一定の利益率(ROE) r を生み、つまり再投資利益率がrで一定という前提になっている。企業の追加投資が当期利益から行われると、この追加投資は利益率r で利益を生み出し利益増加をもたらす。つまり、

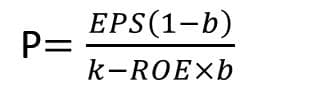

で計算できるので

10×(1-0.6)/(0.08-0.06)=200となる。200という株価はA社が6%の成長を無限に永続させたと仮定したものである。もしA社が利益全額を配当で支払い、成長を目指さないとすればb=0となり、従ってg=0なのでA社が全額配当ゼロ成長の場合の株価は

10×1/(0.08-0)=125となる。200と125の差額の75は成長機会の現在価値と考えることができる。ここから内部留保率を高め成長率を高めることが株価にプラスとなることがわかる。では、いつでも内部留保率を高めれば株価にプラスとなるのかケース2で確かめてみる。ケース2ではA社のROEと資本コストがそれぞれ0.1と同じ場合である。

で計算できるので

10×(1-0.6)/(0.08-0.06)=200となる。200という株価はA社が6%の成長を無限に永続させたと仮定したものである。もしA社が利益全額を配当で支払い、成長を目指さないとすればb=0となり、従ってg=0なのでA社が全額配当ゼロ成長の場合の株価は

10×1/(0.08-0)=125となる。200と125の差額の75は成長機会の現在価値と考えることができる。ここから内部留保率を高め成長率を高めることが株価にプラスとなることがわかる。では、いつでも内部留保率を高めれば株価にプラスとなるのかケース2で確かめてみる。ケース2ではA社のROEと資本コストがそれぞれ0.1と同じ場合である。