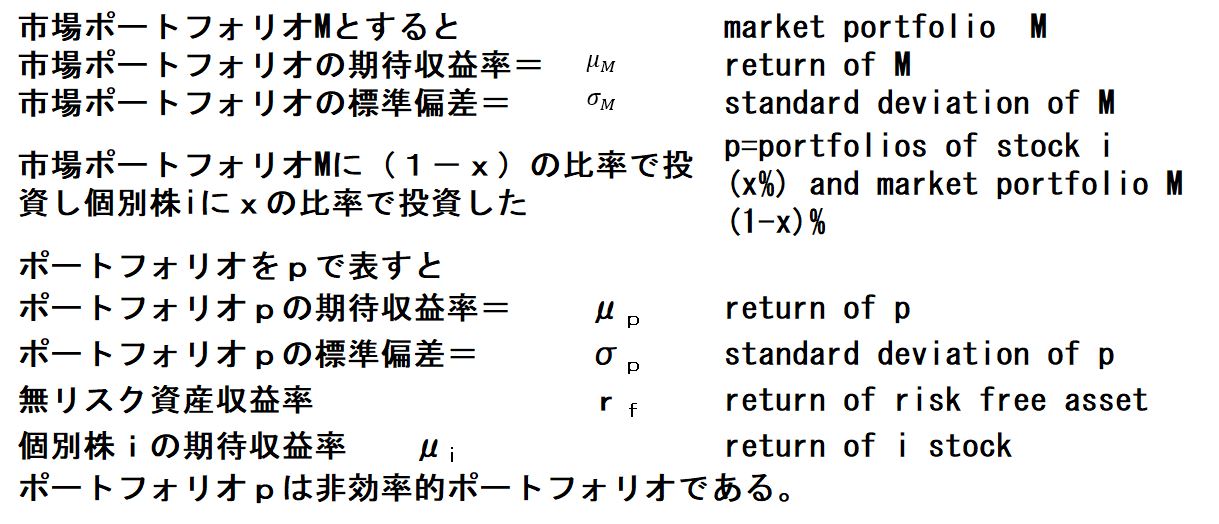

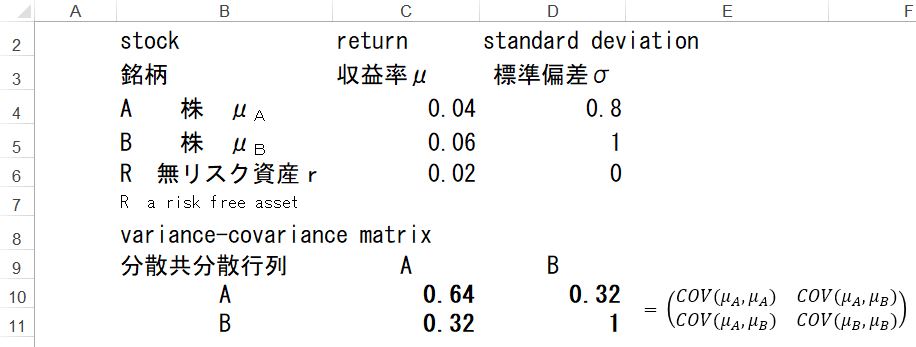

設例としてはA株とB株の2株式だけで、投資家は何時でも2%の金利で借入や貸付が可能な世界を想定している。投資家は1期間のポートフォリを運用を考えており、年初0で年末1の経済状態を予想して年初0時点での最適ポートフォリオを考える。例えばA株については1年後の景気が上向く、現状維持、下向く、などの シナリオ分析で期待収益率の確率分布を想定する。今から1年後の確率分布を織り込んで現在(年初0時点)での株価は形成される。1年後の価格が高いと予想されれば需要は増加し、現在の株価は上昇し、逆の予想であれば低下する。このような市場での価格調整が行われて需給が均衡した時に形成された株価が年初0時点での均衡株価となる。仮にA株の1年後の株価が41.6と予想されるとA株の期待収益率は4%(=41.6/40-1)、B株の予想株価が53であれば期待収益率は6%(=53/50-1)。このように株式の期待収益率を全ての投資家が同じように予想すると仮定する。収益率の分散や共分散も全ての投資家が同じように予想すると仮定する。このようにして得られた年初0時点での情報が下記のようになったとする。

年初0時点での均衡株価はA株は40、B株は50とする。

(efficient portfolio of two stocks and a risk-free asset)

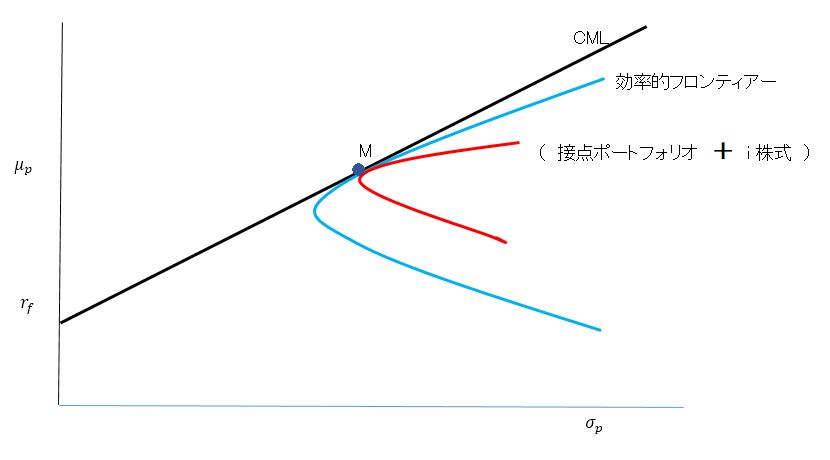

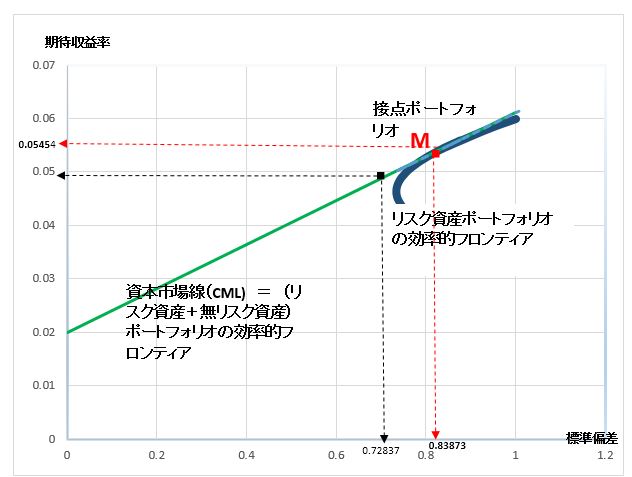

リスク回避的な個別の投資家は無リスク資産が存在する場合にはリスク資産のポートフォリオとして接点ポートフォリオを選択する。つまり下記の図の資本市場線上のMをリスク資産のポートフォリオとして保有することが最適な選択となる。

計算設例は エクセルで資本市場線(CML)と市場ポートフォリオ と全く同じなので接点ポートフォリオの計算などはこのページを参照されたい。

資本市場線グラフ

Mでの接点ポートフォリオ(tangency portfolio)でのA株とB株の投資比率は以下のように計算される。(finding the tangency portfolio)

(投資比率等の計算過程は エクセルで資本市場線(CML)と市場ポートフォリオ を参照されたい)

| A 投資比率 | 0.272727273 | ||

| B 投資比率 | 0.727272727 | ||

| 合計 | 1 | ||

この投資比率を使って接点ポートフォリオMの期待収益率と分散等を求めると以下のようになる。

経済全体で考えた場合、全ての投資家が保有するリスク資産を合計したものを市場(マーケット)ポートフォリオと定義すれば、均衡状態での市場ポートフォリオはすべての接点ポートフォリオを総合計したものに等しくなる。従って市場ポートフォリオは効率的で銘柄別構成割合はA株27.27%、B株72.73%となる。

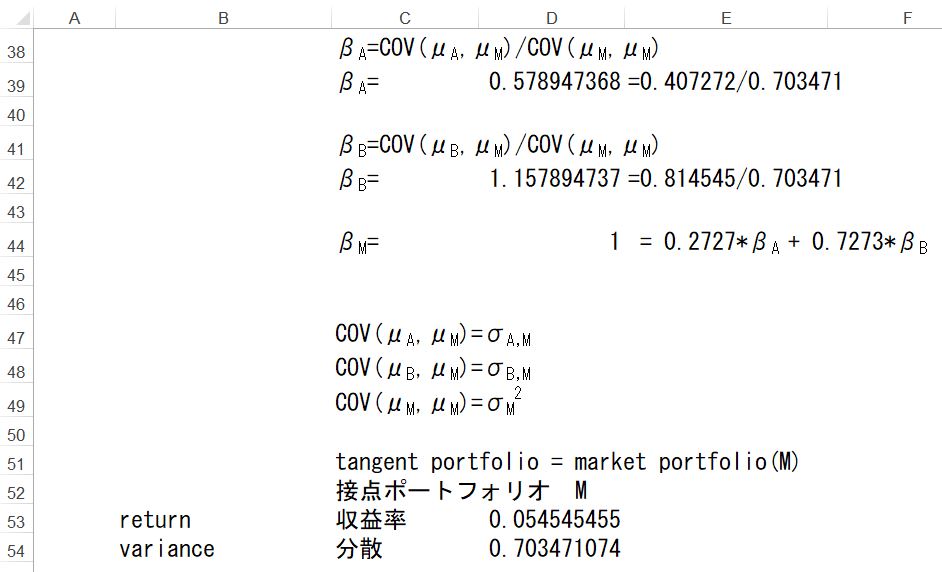

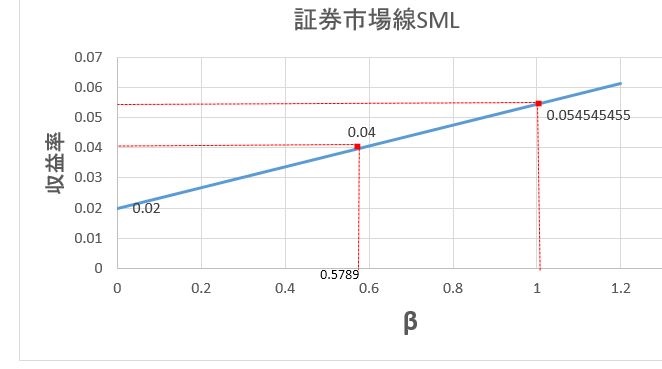

市場ポートフォリオは分散投資効果により非システマティックリスク(個別の企業に特有のリスク、例えば大幅減益、訴訟など)を限りなく削減しているが、システマティックリスク(全ての企業が共通して影響を受けるような不確実性、例えばGDPや金利などの変動)は依然として残っている。分散投資された効率的ポートフォリオを保有する投資家にとっては、個別株式の収益率とシステマティックリスクとの関係性に関心を持つ。投資家は個別の株式に関しては、このシステマティックリスクの相対的な影響が大きい株式にはより大きな収益率を求めるだろうしシステマティックリスクの影響が少ない株式には少ない収益率を要求するだろう。

ここで個別株式が持つシステマティックリスクの大きさをどのように測定するかが問題となるが、その前に市場ポートフォリオの分散について検討してみる。

市場ポートフォリオの収益率と分散

(computing the mean and variance of the market portfolio return)

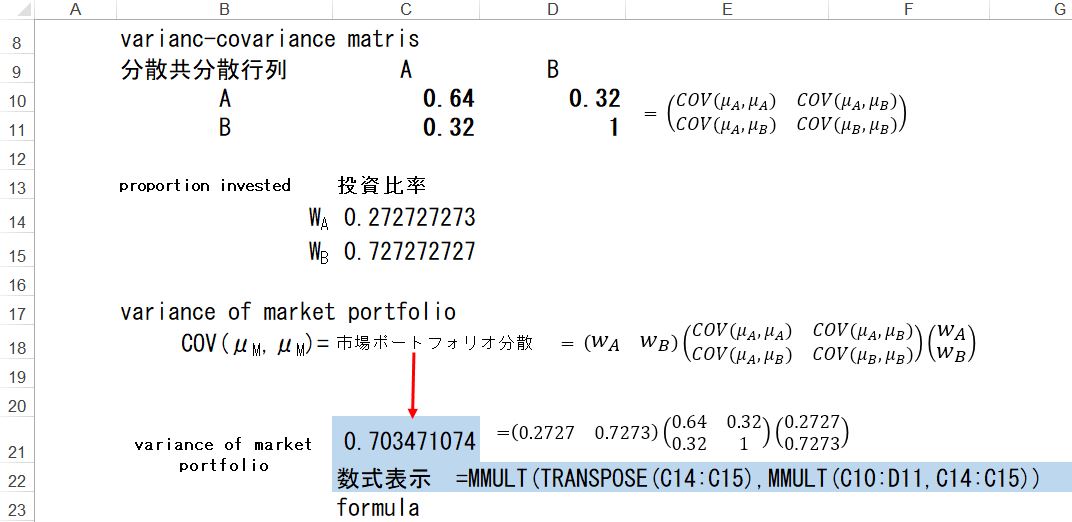

手始めに市場(マーケット)ポートフォリオの分散を計算してみる。A株とB株から成るポートフォリオでWA,WBを投資比率(weight)、μAはA株の期待収益率(return)、μBはB株の期待収益率、μMは市場ポートフォリオの期待収益率とする。市場ポートフォリオの収益率(return of the market portfolio)は

μM = WAμA+WBμB で表せる。

共分散(covariance)はCOVの記号を使って、COV(μM,μM)のように表示する。例えば、COV(μM,μM)は市場ポートフォリオの分散そのものを意味し、COV(μA,μM)はA株収益率と市場ポートフォリオ収益率の共分散を表す。

設例を改めて表にまとめると以下のようになる。

市場ポートフォリオの分散を計算するには、行列演算を使うが、計算過程を表にすると以下のようになる。(行列演算については エクセルで簡単な行列演算(3資産ポートフォリオ分析のために) で使い方をまとめてある。)

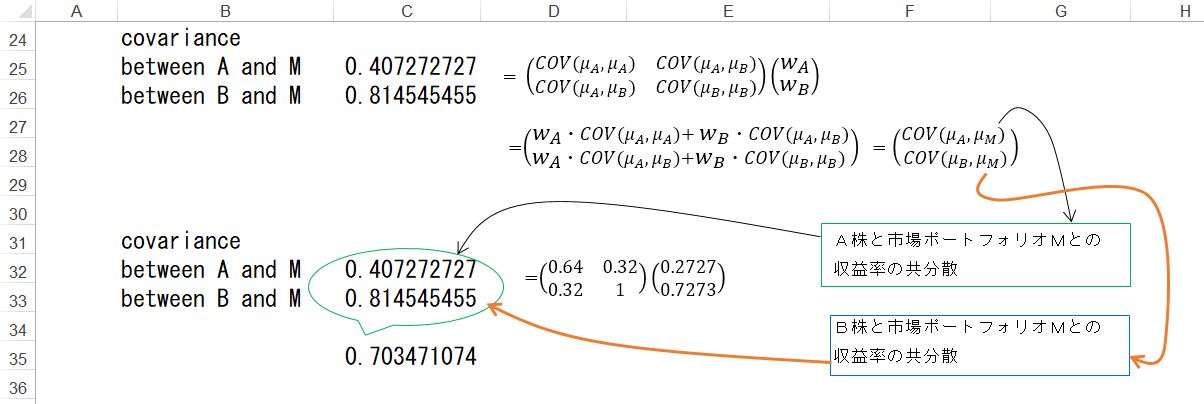

市場ポートフォリオの分散は投資比率から成る列ベクトルを分散共分散行列に乗じ、次に、その結果に投資比率行ベクトルを乗じて分散0.70347を計算している。ここで注目すべきは、分散共分散行列に列ベクトルを乗じている部分である。その箇所に注目して、計算過程を図表にすると以下のようになる。

この計算過程で得た列ベクトルはA株と市場ポーフォリオの収益率の共分散、およびB株と市場ポーフォリオの収益率の共分散の2つ共分散を暗黙のうちに計算している。

つまり。A株と市場ポーフォリオの収益率の共分散=.407272

=0.64*0.2727+0.32*0.7273

B株と市場ポーフォリオの収益率の共分散=0.814545

=0.32*0.2727+1*0.7273

から成る列ベクトルとなっている。この列ベクトルに投資比率ベクトルを乗ずると市場ポートフォリオの分散0.70347を得る。つまり市場ポートフォリオの収益率データを明示的には与えなくても暗黙のうちに市場ポートフォリオの収益率と個別株式の収益率の共分散が計算される構造となっている。

この点をもう少し詳しく考えてみる。共分散については幾つかの計算公式があり、以下の2つの公式を利用する。証明などはネットで検索すれば数学専門サイトなどで示されている。

ここで、 cは定数(constant)、X、Y、Z は確率変数(random variable)とする。