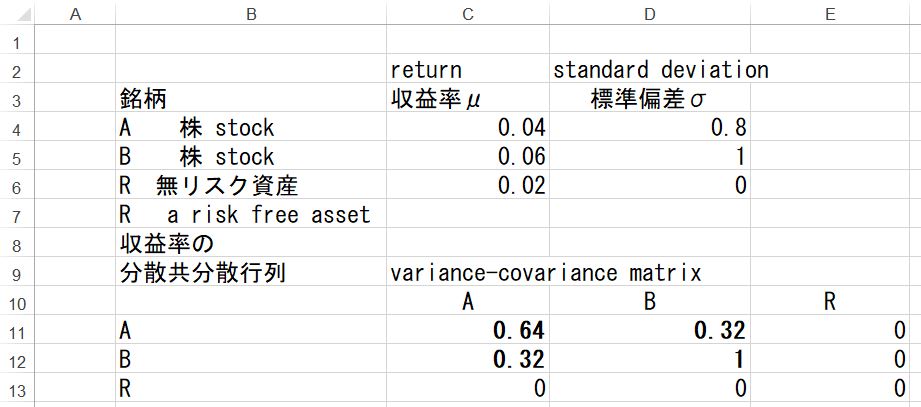

A,B各株式の収益率、標準偏差、共分散は下記のようだとする。

まずリスク資産である株式ポートフォリオの効率的フロンティアを計算すると下記のようになる。計算方法は 空売り許容ポートフォリオの効率的フロンティア を参照されたい。

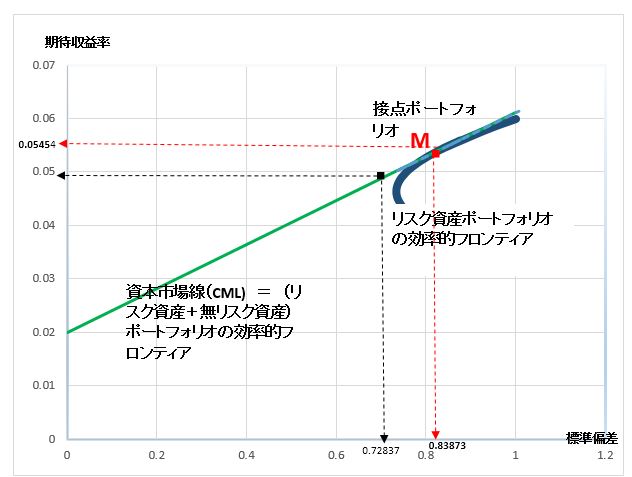

無リスク資産が追加された場合の効率的フロンティアは下図のようになる

資本市場線グラフ

青色の双曲線は株式2銘柄から成るリスク資産ポートフォリオの効率的フロンティアを示している。無リスク資産の収益率0.02を切片として効率的フロンティアに接する緑の直線が資本市場線となる。リスク資産に無リスク資産(安全資産)が加わってくると、双曲線でなく、この緑色の資本市場線が効率的フロンティアに変わってくる点に注目すべきである。グラフ上ではMのところで直線が双曲線に接しており、このMを接点ポートフォリオ呼んでいる。緑色の資本市場線は一定のリスク(標準偏差)のもとでは最大の収益率を示す線となっており、投資家はこの線上で無リスク資産と接点ポートフォリオMの組み合わせを選ぶことになる。

接点ポートフォリオの計算(finding tangent portfolio)

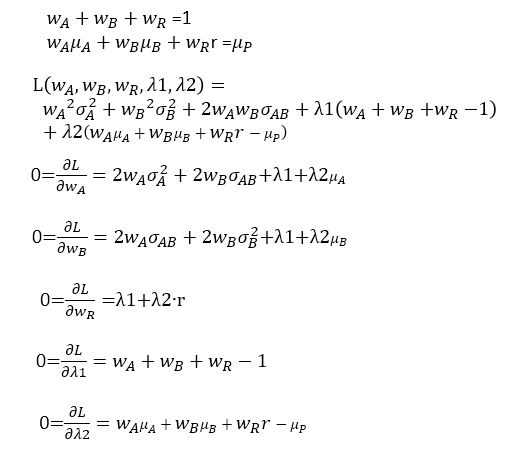

株式A、Bおよび無リスク資産Rへの投資比率(ウエート)を

WA、WB, WR で表す。各資産の収益率はμA、μB、μR

リスク資産と無リスク資産を含む全体のポートフォリオの収益率はμP

各資産の標準偏差をσA、σB、σR、

株式AとBの共分散はσAB

リスク資産と無リスク資産を含む全体のポートフォリオの標準偏差σP 。

なお、無リスク資産の収益率は0.02は定数でバラツキはないので、その標準偏差や他の資産との共分散はゼロとなる。(As a risk free asset's return is constant,it has no variance and no covariance)

以下に示すような制約条件の下でポートフォリオ全体の分散を最小化するための投資比率を求めることになるが、これは条件付極値問題となる。これはラグランジュ関数を各変数で偏微分すると連立方程式が導け、これを解くことで最適な投資比率が計算できる。。

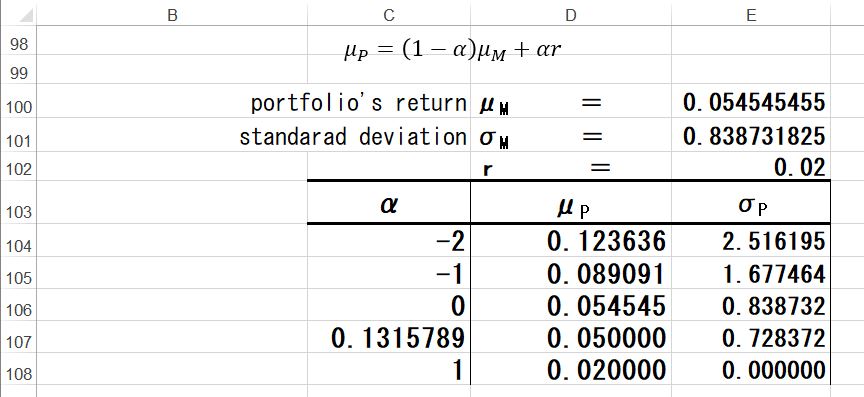

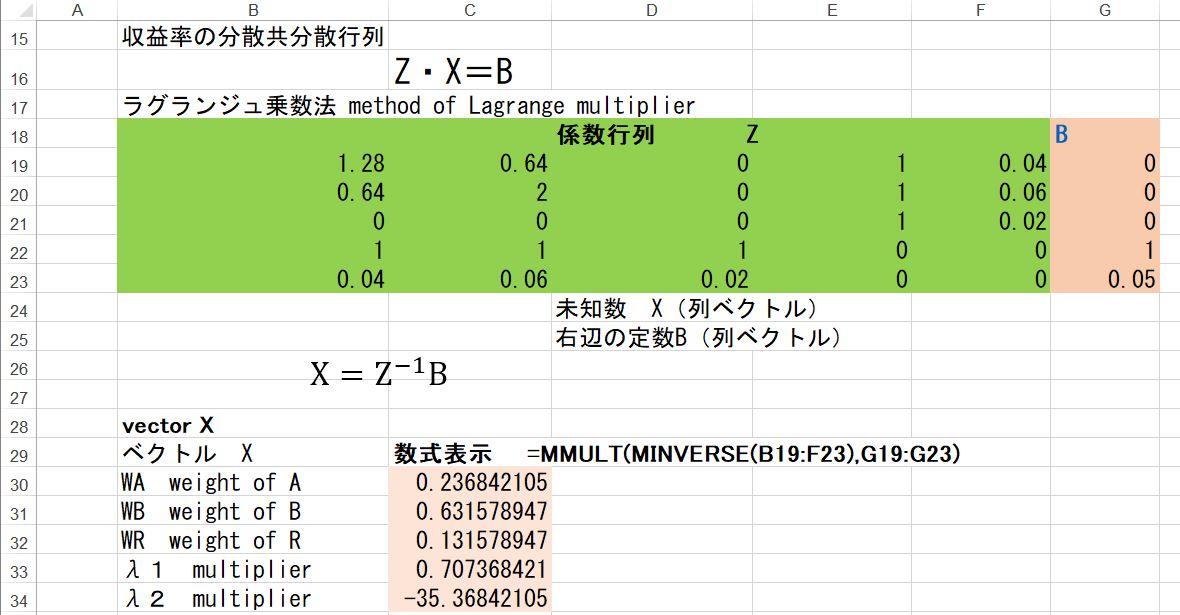

リスク資産と無リスク資産の全体から成るポートフォリオの目標収益率を仮に5%とおいて連立方程式を解くと以下のようになる。エクセルの行列演算によるポートフォリの計算については エクセルで簡単な行列演算(3資産ポートフォリオ分析のために) を参照されたい。連立方程式で緑色の範囲が係数行列でピンクの部分は定数ベクトルを示す。係数行列の逆行列に定数ベクトルを乗じることで解が得られる。

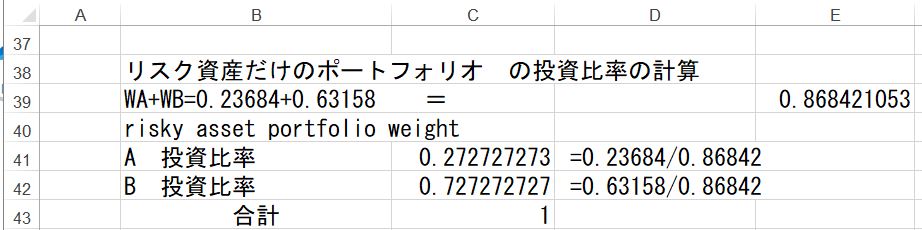

WA+WB+WR=0.23684+0.63158+0.13158 =1 から、リスク資産だけのポートフォリオ の投資比率の計算は以下のようになる。

これが接点ポートフォリオの投資比率となる。この投資比率を使って接点ポートフォリオMの期待収益率と分散等を求めると以下のようになる。

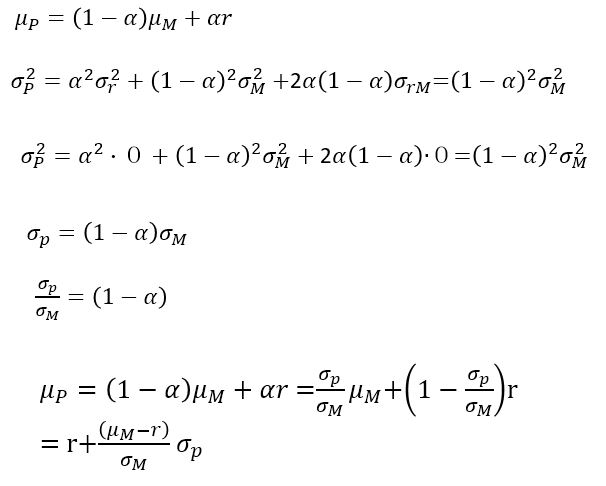

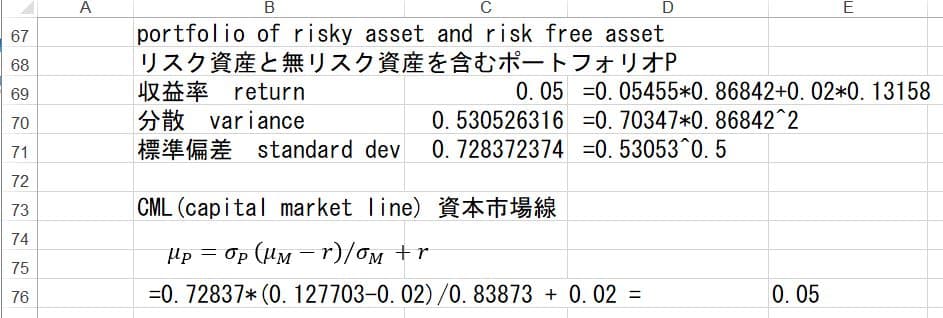

リスク資産と無リスク資産を組み合わせたポートフォリオの収益率と分散は以下のように計算できる。WA+WB+WR=0.23684+0.63158+0.13158 =1 から、

無リスク資産の投資比率は0.13158、従ってリスク資産への投資比率は1-0.13158=0.86842となるので

--------------------------------

添付されたテキストファイルpflinedata.txtの利用法

このテキストファイルを開いて全てを選択(Ctl + a)してコピーしExcelの新しいシートの

セルA1にそのまま貼りつければ計算例のワークシートが再現できる。(Excel2016以降であれば可能、それより以前のversionではセルの分割作業が必要かもしれない)

具体的な手順は以下のとおり

1 このテキストファイルを開く

2 すべてテキストを選択する(Ctl + a)

3 Excelの新しいシートのセルA1に貼りつける