損益分岐点は,利益がゼロ、つまり総費用=売上高となるような売上高のことである。何をもって利益とするかは分析目的により異なるが一般的には営業利益が使われることが多い。

損益分岐点分析では下記に示すように、きれいな公式で分岐点を表せるが、そのためには次のような幾つかの前提(仮定)が置かれている。

売上高、総費用は操業度の変化によってのみ変動し、両者は線形の関係(直線グラフの関係)を持つ。通常は操業度は販売数量あるいは生産数量で測定する。

総費用は変動費と固定費に分解される。変動費は操業度の変化と共に変動する。固定費は操業度の変化とは関係なく発生する。

単一品目のみを販売する。

販売価格や費用は確定しており変動しない、つまり定数である。

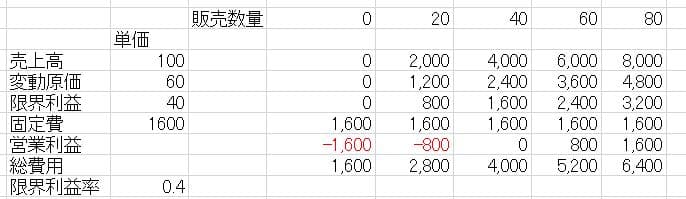

例えば、架空の話として、袋詰めのクッキーの売店を経営すると仮定する。1袋の販売単価100円、仕入単価60円、売店の賃料が1,600円とする。万一、売れ残った場合には仕入原価で返品できるとする。仕入原価は販売数量(操業度の尺度となる)とともに変化する変動費であり、賃料は販売数量とは無関係に生じる固定費となる。売上高は当然に販売数量と共に変化する。これを表にまとめると以下のようになる。

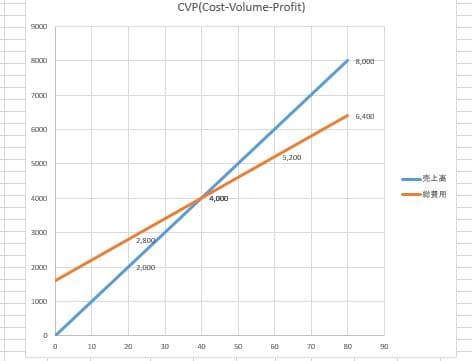

売上高と総費用を線形関係をグラフにすれば以下のようになる。

青色直線は売上高を表し、赤色直線は総費用を表している。総費用は販売数量がゼロであっても固定費1,600円は発生し、それに加えて変動費が加算されている。

売上高-変動費=限界利益、

限界利益-固定費=営業利益

と定義すれば,営業利益がゼロのときの売上高が,損益分岐点である。

ちょうど販売数量40、つまり売上高で4,000円のところで

限界利益=4000-40×60=1600、

営業利益=限界利益-固定費=

1600-1600=0

となるので、ここが損益分岐点となる。

このような仮定(前提)のもとでは損益分岐点の公式は次のようにして導出される。

利益ゼロつまり売上高と総費用が等しくなるような売上高が損益分岐点売上高(S)なので

υ=変動費率=変動費/売上高 とすれば

損益分岐点売上高(S)=固定費(F)+変動費(υ・S)

上式をSについて整理すると

(1-υ)S= F

S =F/(1-υ)

分母の (1-変動費率υ)は限界利益率という。

この 損益分岐点分析の公式を応用すれば、コスト(Cost)売上高(Volume)利益(Profit)のCVPの関係を分析することができる。例えば、固定費の変動分をΔFで表わせば、固定費が増加した場合の損益分岐点売上高Sは

S=(F+ΔF+υS)から

S= (F+ΔF)/(1-υ)

で求められる。 さっきのクッキー売店の例でいえば、固定費である賃料が1、600から800円だけ値上げされて2,400円になった場合の損益分岐点は

(1600+800)/(1-0.6)=6000(損益分岐点売上高)

と計算できる。

別の応用事例としては、 変動費率60%、固定費1600として、目標営業利益1600達成に必要な売上高は

(1600(固定費)+1600(目標利益))/(1-0.6)=8000(目標達成に必要な売上高)

これらは公式を覚えていなくても

損益分岐点売上高(S)=固定費(F)+変動費(υ・S)

という考え方を理解していれば、色々な応用が出来る。

損益分岐点の位置を

損益分岐点売上高÷実績売上高×100

といった比率(損益分岐点比率と呼ぶ)で表せば、この比率が高いことは損益分岐点が高いことを意味する。1-損益分岐点比率=安全余裕度 と定義してビジネスリスクの尺度とすることもある。総費用の中に大きな固定費が含まれていると,売上高のわずかな変動によって,営業利益に大きな変動をもたらすので損益分岐点が高いほどビジネスリスクは大きくなる。このため総費用に占める固定費の割合を営業レバレッジの尺度として使われることもある。大きな固定費を負担する場合には、それをカバーするには大きな売上高が必要となるので、景気鈍化で少し売上高が減少しただけでも営業利益がマイナスとなりやすい。その意味で損益分岐点はビジネスリスクの尺度として利用されている。たとえば中小企業の財務指標として政策金融公庫から業種別の損益分岐点比率が公表されているが、平均で見ると製造業は120%前後、倉庫業は96%、卸売、小売業で109%前後となっている。単純に大企業と比較することはできないが装置産業は損益分岐点が高くなるだろうと予想できる。損益分岐点公式から明らかなように固定費と変動費率をどのように推定するかによって数字は大きく変わってくるだろう。

実際の財務諸表を使ってCVP分析をする場合には色々と難しい問題に直面する。CVP分析は前述したような現実的には厳しい仮定(前提)のもとで成立する関係なので、単純に公式を適用することには難しい。

売上高測定の難しさ

企業の取り扱う品目は多岐にわたり製菓会社が薬品も販売したりしている。連結決算になればもっと多岐にわたる品目、サービスが売上高として集計されてくる。操業度を測定するとしても品目によって異なる測定単位の生産数量、販売数量をどう捕らえるかが問題となる。

固変分解の難しさ

限界利益や変動費率を計算するには総費用を変動費と固定費に分解する必要がある。費用を変動費と固定費に分解することを固変分解と呼んでいる。一般的には勘定科目法で勘定科目の性格に従って変動費と固定費に分解する。例えば売上原価、販売手数料、歩合給、荷造運送費などが変動費と分類し、家賃、保険料などは固定費に分類する。中小企業庁のサイトでは固定費、変動費の分類の例示が示されているが、ある費用が変動費か固定費かは相対的なものにすぎない。工場の労働者で時給出来高払いであれば変動費になるが、長期雇用契約に基づくものであれば固定費になる。ソフトウエアでも長期間のリース契約であればリース料は固定費になるが利用時間ベースで利用料を支払うのであれば変動費となる。企業でも固定費を外部委託するなどして変動費化する工夫を続けているだろう。

財務データ入手の難しさ

企業の企画部などで経営計画を立案するような場合には、詳細なデータが利用できるだろうが、企業外部の投資家や分析家にとっては詳細なデータは入手できないのが通常だろう。そのような場合には、例えば、総費用を従属変数、売上高を説明変数として回帰分析などで推定することも考えられる。この場合は公表されている時系列データを使うことになるが、企業が選択と集中戦略で過去数年間にわたり毎年、事業内容を大きく変えている場合には、また別の難問に直面するだろう。

実務的な便法としては、例えば、営業レバレッジ=営業利益の変化率/売上高変化率

あるいは、営業レバレッジ=EBIT(税金、利子控除前利益)の変化率/売上高変化率

と定義して、時系列分析をしたり、同業他社、業種間との比較分析をするなどして相対的な営業レバレッジを判断することが考えられる。理論的には営業レバレッジは企業のベータ値に関係があり、資本コストや企業評価の計算に影響が出てくる。

CVPの別の利用の仕方として、簡単なCVPの財務モデルを作り、モンテ・カルロ・シミュレーションを実施して限界利益の確率分布を探ることも考えられる。

売上高-変動原価=限界利益

と定義し、ある企業の1年間の限界利益のモンテカルロ・シミュレーションを行うことで限界利益の経験分布を推定して新製品の販売計画の意思決定の参考にすることができる。

現実の経済やビジネスの世界では農場や化学研究室で行うような変数を厳格に管理しながら分析するような実験は出来ない。しかし、モンテカルロ法を使ったシミュレーションでは財務モデルを作ることで変数を変化させて机上実験が可能となる。顧客の年収や教育水準を色々と変化させると自社製品の販売数量にどのような影響が出るかといった実験は現実には不可能であるが、適当な販売予測モデルを作りモンテカルロ・シミュレーションを行うことで何らかのスケッチが描けるかもしれない。モデルは一定の前提条件の下で作られるが、もし前提条件が変われば相応の新モデルを作ることが出来る。限界利益は簡潔でわかりやすい指標なので財務モデルも作りやすいといったメリットがある。具体的な財務モデルによるモンテカルロシミュレーションは 簡単な財務モデルでモンテカルロ・シミュレーション with R

を参照。

少し余談になるが損益分岐点の公式はきれいな数式で表現されるので、資格試験等の問題の題材となりやすい。資格試験を受ける人には若い学生から実務経験豊富なベテランまで多様と思われるが、特にベテランの実務経験者が陥りやすい罠があるそうだ。資格試験の学校で模擬試験問題を作っている先生の話しでは、実務のベテランはどうしても試験問題、特にケーススタディを読むと現実の実務の世界ではこんなに甘いものではないという思いが強すぎて、丁寧に問題文を読まずに解答に自説を書きたがる傾向があるそうだ。しかし、試験問題という特殊なゲームのような世界では出題者が正解と思っていることをうまく探り当て答えないと高い評価は得られないだろう。出題者の方も勝手なことを書かれても困るので、出題者が答えて欲しいと思うことを書かせるようにシグナルを発するのが通常だろう。そのシグナルは問題文の中に書かれており、例えば、特別な状況設定であったり、限定条件であったり、但書であったり、色々と工夫して問題文に埋め込まれていることが多いだろう。問題文をよく読んでシグナルを読みとり、出題者が期待しているような解答を提示し良い結果を出していただきたいと思う。