アンレバード・ベータ(β)の導出、unlevered betaとMM命題との関連、非上場会社のベータβの推定など

derivation of unlevered beta using the MM proposition

モジリアーニ・ミラー(Modigliani・Miller 以下MMと略す)の命題から株式ベータ(equity

beta, levered beta などとも呼ばれる)とアンレバード・ベータ(unlevered beta、

asset beta とも呼ばれる)の関係を簡単な数値例で探ってみる。アンレバードベータ(unlevered beta)と株式ベータ(levered beta)の関係

U社(株主資本だけから成る企業、つまり、負債なしの企業でunlevered のUにちなみUで示す)の企業価値をVUで表すことにする。負債を利用している企業はleveredにちなみL社とし、その企業価値をVLで表す。またU社の株主資本コストをRU、負債をD、法人税率T、利子率iとする。

税金が存在する場合は、支払利息の節税効果の現在価値分だけ修正されてMM命題が示すように

VL=VU+D・T=E+D

また、ポートフォリオのベータ(β)は

ポートフォリオ構成資産の各ベータとその構成割合を乗じて求めた加重平均に等しい。

βi i銘柄のβ

wi i銘柄のポートフォリオ構成割合(ウエート)

βp ポートフォリオのβ とすれば

となる。

そこで、モジリアーニ・ミラ-(Modigliani・Miller)のMM命題

の式

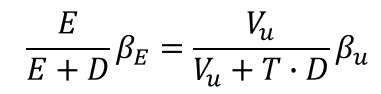

VU+D・T=E+D

をポートフォリオと考えて、ポートフォリオの加重平均ベータを計算する。ここで、βE を株式ベータ、βD を負債ベータ、βTD を節税効果のベータ、βU をunlevered企業(負債無し企業)のベータとする。

上式にそれぞれのベータを乗じて加重平均を求めると次のような関係式が成立する。

ここで市場ポートフォリオの超過収益率(市場ポートフォリオ収益率-無リスク資産利子率、この超過利益率は市場リスクプレミアムとも呼ばれる)と負債収益率との共分散がゼロ、つまり無関係で独立していると仮定すれば

βD =0 (注1)

同様に、金利の節税効果の収益率と市場ポートフォリオの超過収益率の間の共分散はゼロと仮定すれば

βTD =0

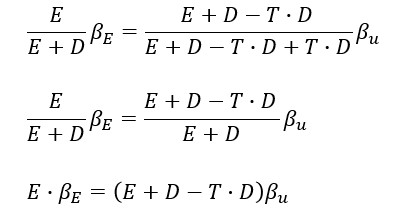

このような仮定を適用すると上記関係式は単純化されて

と表せる。ここに

を代入して式を整理すると

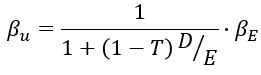

が導出される。この式の意味するところはアンレバードベータ(unlevered beta)は株式ベータ(例えば、上場会社のベータ)を当該企業の資本構成から中立化させたベータと解釈できる。株式ベータ(levered beta)をアンレバードベータに変換している。この式を使って逆変換すると株式ベータは

と表せる。これを使えば資本構成から中立化させたアンレバード・ベータに負債・自己資本比率(D/E)を反映させた場合の株式ベータを計算できる。

この手法は上場企業の株式ベータをunleverして、そこで得たアンレバードベータに非上場会社の資本構成を反映させて、つまりreleverして目標とする非上場会社の株式ベータ(levered beta)を推定するのに利用できる。

unleverとre-leverの簡単な計算例

上場されている電気自動車製造会社の株式ベータ1.2

当該企業の負債500億円、自己資本500億円でD/E比率=1

法人税率30%、、

と仮定すると上場電気自動車会社のアンレバードベータは

から

アンレバードベータ=

=1.2/(1+(1-0.3)*1)=0.705882

ターゲット企業(株式ベータを推定したい非上場企業)の負債20億円、自己資本10億円でD/E比率=2、法人税率30%、

と仮定すると

ターゲット企業の株式ベータは

を使って

(1+(1-0.3)*2)*0.705882≒1.694

上場電気自動車会社よりもD/E比率が大きく財務リスクが高さが株式ベータに反映されている。

非上場会社の株主資本コストの推定

安全資産利子率0.5%

市場ポートフォリオ収益率7%

従って超過収益率(市場リスクプレミアム)は6.5%(=7%-0.5%)

以上のように仮定すれば、CAPMの算式から

株主資本コスト=安全資産利子率 + 株式ベータ*超過プレミアム

0.115≒0.005+1.694116*0.065

からターゲット企業の株主資本コストは約11.5% と推定できる。

ちなみに比較対象の上場電気自動車会社のベータは1.2なので、その会社の株主資本コストは

0.005+0.065*1.2 ≒0.083

つまり8.3%と11.5%よりも低い数値になっている。

(注1)

負債Dの収益率と市場リスクプレミアムの間に一定の共変関係があるとして共分散をゼロとせず、負債ベータ計算する方法もある。その場合は式がやや繁雑となる。参考文献2 William F,Sharpe他 INVESTMENTS 507ページ参照。実務的にはシンプルな数式のほうが使い安かも知れない。

参考文献

1. Ross,Westernfiel,Jaffe(2002) Corporate Finance McGraw-Hill Irwin

2.William F,Sharpe,Gordon J. Alexander,Jeffery V. Bailey (1998) INVESTMENTS Prentice-Hall,Inc