an elementary approach to

lognormal distribution

対数正規分布の概略

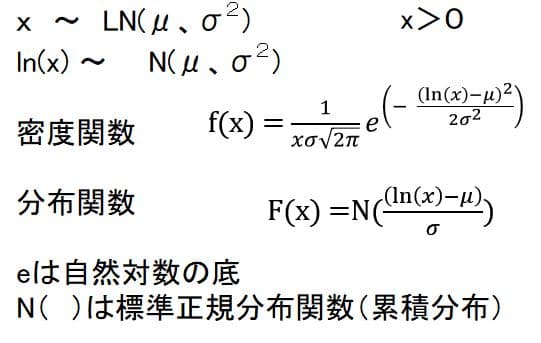

確率変数xの値が正であってy=ln(x) が正規分布をするとき、xは対数正規分布をするという。(ln は自然対数を表す)分布関数と密度関数は次のようになる。

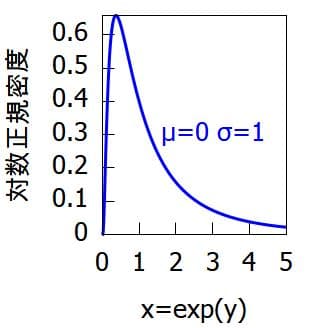

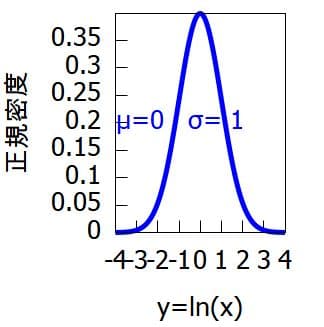

μは期待値、σ2は分散(σは標準偏差)を示す。ここで、ややこしいのは、μ、σ2はln(x)から計算した数値で、xから計算した平均値や分散ではないことに注意すべきだろう。数式だけ眺めていても分かりにくいのでグラフで表示してみる。μ=0,σ=1 としたときの対数正規密度関数は以下のようになる。

下記のln(x)の標準正規密度関数と比べると

xの対数正規分布は変域が0より大きく裾が右方向に広がっていることが分かる。このため価格変動率や所得分布のモデルに利用されることが多い。

簡単な計算例(期待値について)

株価が初期値100を出発点として105,98,95,110と推移したとする。対前期比を計算して平均値と分散を求め、次に対前期比を対数変換して、同じく平均値と分散を求めてみる。表にまとめると以下のようになる。

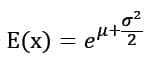

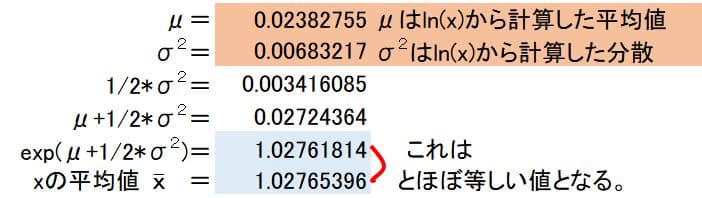

ln(x)の平均値であるμは

0.02382755 なので、これを指数変換してexp(0.02382755)を計算すると

1.0241136943 を得る。これは緑色マーカー部分の平均値x=1.02765396 と若干の差異がある。μやσはln(x)から計算した平均値や標準偏差なので単純に指数変換してもxの平均値や標準偏差とは一致しない。一致させるには下記の変換式を使う。

これを使って計算すると以下のようになる。

まだ僅かな差異が生じているが、これはサンプルデータ数が4個と非常に少ないためで、サンプルデータ数が増えるに従ってln(x)は中心極限定理が効いてきて限りなく正規分布に近づくので誤差も限りなく小さくなる。

分散も下記の変換式がある。

この式を使うと

V(x)=0.007239467 を得る。

株価の区間推定の計算例

ビジネスの世界では対数で取引で取引することは非日常的と思われる。営業部長がlog10億円で受注できそうですと常務に報告したところ、常務が、よくやった。ところで対数は自然対数か常用対数か?。と問われ、ちょっと定かではありません。と答えると、常務が大至急確認しろ。と指示を出すといったシーンはテレビドラマでも出てこない。しかし、株式収益率は対数正規分布に従うと仮定すると対数で計算した期待値を求めたり信頼区間を計算する。また、exp( )を使って指数変換して日常生活で使う価格に戻したりと、相互に対数変換と変換前の世界を往来することが避けられない。よほど気をつけていても頭が混乱する。次のような仮定を設ける。

対数収益率 ln(S(t)/S(t-1))は正規分布に従い、相互に独立と仮定する。

期待収益率mは時間数Tに比例する。例えば T年後の期待収益率はT*m となる。

(例えば、1%の金利で1年間、定期預金するよりは2年間運用する方が利益は時間が長いほど大きくなると言った考え方である。)

株式のボラティリティは分散で測定し、時間数に比例するとする。従って、標準偏差sとすればT年後の分散はT*s2

T年後の標準偏差は

で表せる。

このような前提で

ln(S(t)/S(t-1)) は

に従うとする。

具体的な計算例で示すと

期待収益率m(年率) 14%

ボラティリティ

(標準偏差)年率 20%

株価 初期値 40

といった前提で、6月後(0.5年)の期待株価の95%信頼区間を計算してみる。

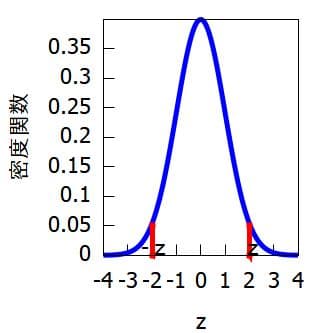

標準正規分布密度関数の-zとzの区間の確率が95%となるようなz点は1-0.05/2=0.975から、逆関数を使って求める。

エクセルの統計関数 NORM.S.INV(0.975) を使って97.5%のパーセント点を求めるとz=1.959963985 を得る。左右対照なので-z=-

1.9599639も得られる。

6月後の期待収益率は

0.14*0.5=0.07

0.5年後の標準偏差は

0.2×0.5^0.5=0.14142

従って95%信頼区間の上限は

0.07+1.96*0.14142=0.34718

下限は

0.07-1.96*0.14142=-0.20718

それぞれを指数変換すると

exp(0.34718)=56.60

exp(-0.2071)=32.51

従って0.5年後の株価の95%信頼区間は

32.51 < S(0.5) < 56.6

6月後には95%の確率で株価はこの区間にあると予想される。

上記と同様の条件で6月後の株式の対数収益率が30%以上となる確率を計算してみる。

(0.3-0.07)/0.1414=1.6263

から

確率P(z < 1.6263)は

エクセルの統計関数

NORM.S.DIST(z,TRUE) を使ってNORM.S.DIST(1.62634,TRUE)

=0.948 を得る。

従ってz=1.6263以上の部分の確率は1-0.948=0.052

つまり対数での収益率が30%以上となる確率は約5.2%と計算される。

対数での収益率が30%とは指数変換すると

exp(0.3)≒1.35 従って、現在40の株価は半年後に54(= 40*1.35)以上となる確率が5.2%とも解釈できる。

これは対数正規分布のエクセル統計関数を使って LOGNORMDIST(54,0.07,0.1414)=0.948

従って, 1-0.948=0.052

と確認できる。

補足説明

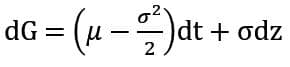

ブラックショールズモデルの説明で下記の確率微分方程式がよく使われる。μは移動係数(瞬間的な期待収益率)、σは瞬間的なボラティリティで標準偏差、dzはウイナー過程としてdSは株価の微小な変動を表す。

G=ln(S) として伊藤の公式を使って式を変形すると

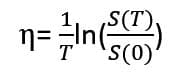

ここで

で表す。

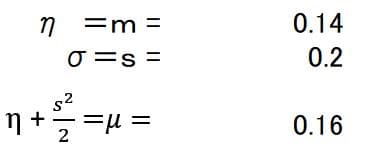

η(イータ)は対数による期待収益率

と等しくなる。

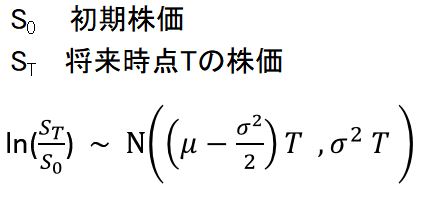

株価は幾何ブラウン運動に従うと仮定すれば、現時点での株価(初期株価)が与えられると、将来時点Tの株価は下記のような対数正規分布をする。

上記の計算例にあてはめると

といった関係になる。論者によって期待収益率という用語が多様な意味で使われることが多くμを指す場合のあればmを指す場合もあるので注意が必要だろう。詳細は下記の参考文献のHullのテキストで詳しく論じられている。

参考文献

John C Hull(2003) Options, Futures, and Other Derivatives, Prentice Hall

蓑谷千凰彦(2000)よくわかるブラック・ショールズ・モデル 東洋経済新報社

小山昭雄(1999)経済数学教室 別巻 確率論 岩波書店

付録

フリーの数学ソフトMAXIMAによる前記のグラフ作図のコード例を示しておく。

load(distrib)$/* 密度関数を定義 */;

lgnormpdf(x,m,s):=pdf_lognormal(x,m,s);

wxdraw2d(line_width=3,color=blue, explicit((lgnormpdf(x,0,1)),x,0,5), xlabel="x=exp(y)",ylabel="対数正規密度", color=blue,label(["μ=0 σ=1",3,0.3]));

normpdf(z):=pdf_normal(z,0,1);

wxdraw2d(line_width=5,explicit((normpdf(z)),z,-4,4), xlabel="y=ln(x)",ylabel="正規密度", color=blue,label([" μ=0 σ= 1",-1.5,0.2]));