フリーの数学ソフトMAXIMAの力を借りてネルソン・シ-ゲルの金利変動モデルの特徴を少しだけ探ってみた。

スポットレート関数

Nelson-Sieigelは金利変動を表す動学的な微分方程式の解として以下のようなフォワードレートの方程式を導いている。fw= フォワードレート,

m=残存時間( T- t ) ,

T=満期,

t=時間

tau =減衰ウエートのスケールパラメータ-

b0 は level パラメーター

b1 は slope パラメーター

b2 は curvature パラメーター

で表すと

フォワードレート関数fwを以下のように定式化されている。Nelson-Siegelフォワードレート関数はb0 という定数とラゲール(Laguerre)関数 の和で構成されている。数学的なことは不案内だが、金利が一方向に発散しないようなモデルになっているのだろう。

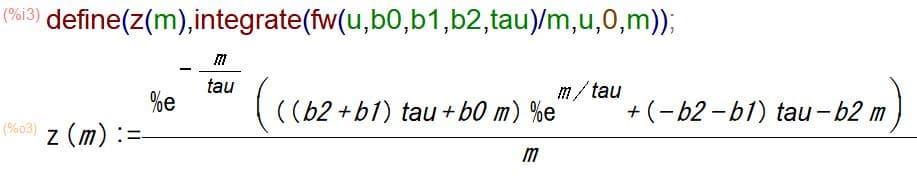

フォワードレートを満期までの一定区間(t,T)で積分して、その期間数(T-t)で除して

スポットレートが得られるので上式をMAXIMAを使って積分してみる。

積分するとこのような複雑な式が出力される。

この式を整理すると Nelson Siegelが導いた

スポットレートの関数と同じ式を得る。

Nelson Siegelの スポットレート関数を

y()で表す。

スポットレート関数の特徴

スポットレート関数y(t)について残存時間を無限大に近づけると b0 となる。パラメータ- b0 は残存期間mを無限大にした場合のy(t)の極限となり、長期的な金利水準と考えられる。

スポットレート関数y(t)について残存時間をゼロに限りなく近づけると

瞬間的ショートレート b0 + b1 が求まる。

これは瞬間的フォワードレートとも等しい。

つまり、瞬間的ショートレート = 瞬間的フォワードレート= b0 + b1

b1 はy()について時間をゼロに近づけた時の

y(t) - b0 の極限となり,(b0 + b1) -b0 = b1

つまり長期金利と短期金利のスプレッドと考えられる。

b2 は曲率を示すパラメータでイールドカーブの曲率を表す。

ネルソンシーゲルモデルのパラメーター

Nelson Siegel モデルでは パラメーター b0、 b1、 b2 , tau を調整することで様々なイールドカーブを表せる。

b0 はlevel 水準 つまり長期的因子、 長期的な金利水準因子でイールドカーブ全体を上下にシフトさせる。

b1 は slope 傾き つまり短期的因子, 短期債因子でb1がマイナスの時は右上がり、プラスの時は右下がりの曲線を描く。

b2 は曲率で曲線の曲がりこぶ(hump)を表し、プラスであればtau近辺で逆U形のようなこぶになり、マイナスであればtau近辺でU形のこぶになる。 tauはこぶの位置を指定する結果となる。曲率b2はイールドカーブの中期的因子、中期債因子と解釈することが出来る。

tauは減衰ウエートのスケールパラメータ-を表す。tauの小さい値は急速な減衰を意味し短期債の曲線を表すのに適している。tauの値が大きい値のときは緩慢な減衰を表し、長期債の曲線を表すのに適している。Nelson-Siegelの論文ではラゲール(Laguerre)関数の減衰ウエートをスケールパラメータ- τ タウ(tau)で表し、Exp(-m/τ)という形で使っているが、Diebold などの論文ではスケールパラメータλでExp(-m*λ)のように表現されており τとλは逆数の関係になるので注意が必要だろう。(もし、Diebold方式のλで説明すれば、λが大きいほど急速な減衰となり短期債の曲率に適しているという説明になる。)

ここではNelson-Siegel論文にならってtauというスケールパラメーターが分母にくる

Exp(-m/tau)の形を使っている。

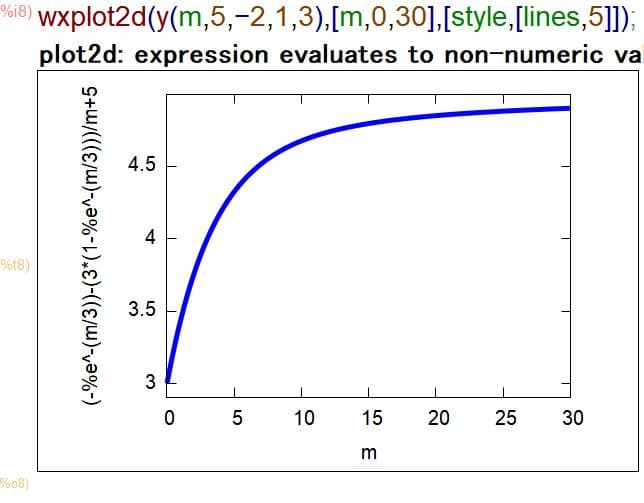

試しにスポットレート関数y(t)を使ってイールドカーブを描いてみる。

パラメーターは b0= 5%,b1= -2%,b2= 1%.tau=3

傾きのパラメーター b1 が マイナスのため右上がりの曲線になるが時間が無限大となっても長期レベル b0=5% を超えることはない。

ネルソン・シーゲルモデルのパラメーターの感度分析

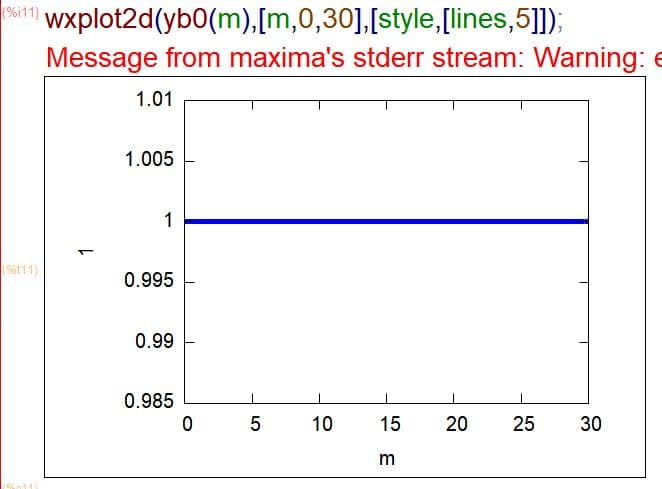

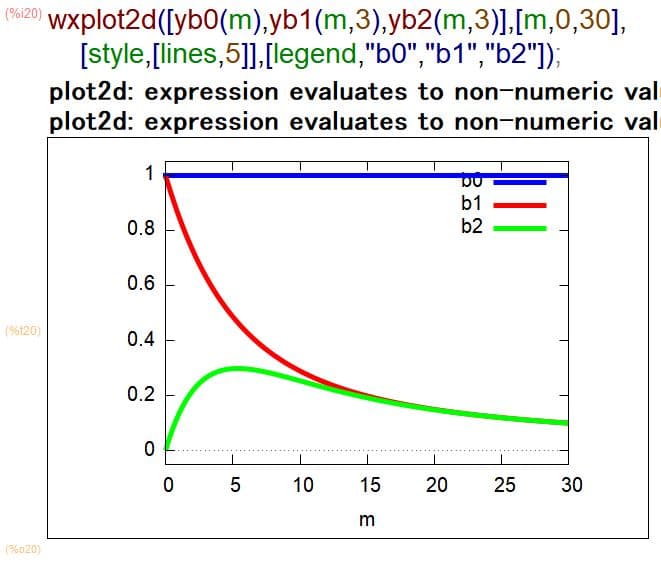

スポットレート関数y(t)をb0で微分すると1という定数となり残存期間数に無関係となり長期的因子と考えられる。10年物(120月物)スポットレートとの関連性が高く、b0の代理変数になるとする報告もあるようだ。

当然ながら、定数1の水平線のグラフが描ける。

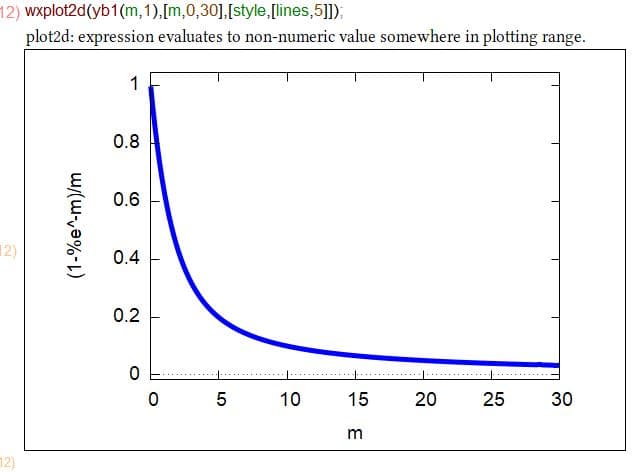

スポットレート関数y(t)をb1で微分すれば

グラフで示せば1からはじまり0に向かって急速かつ単調に減衰している。 従ってこれは短期的因子と考えられる。B1は傾きslopeと解釈できる。 10年物(120月)スポットレートと3ヶ月物スポットレートとの差、つまりスプレッドとの関連性が高く、b1の代理変数になるとする報告もあるようだ。

傾き(slope)パラメーターは時間とともに急速に減少していく。(下図参照)

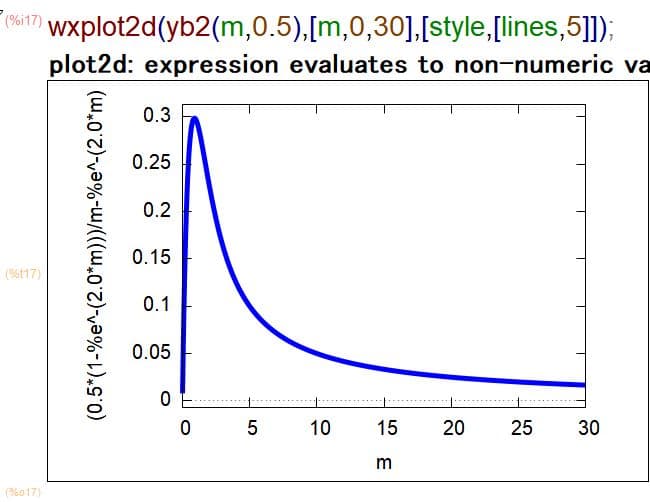

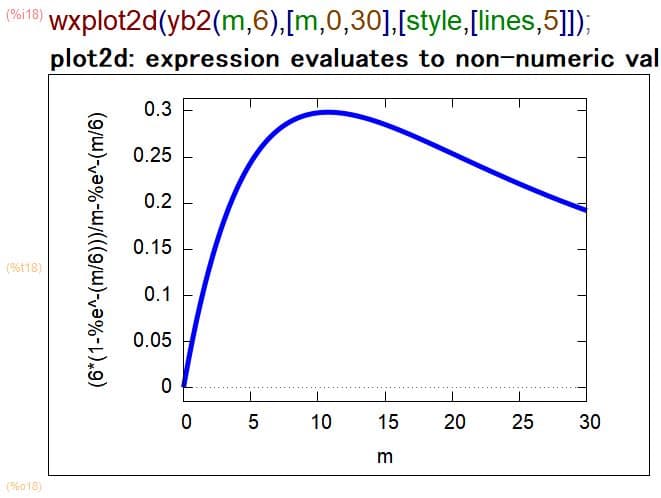

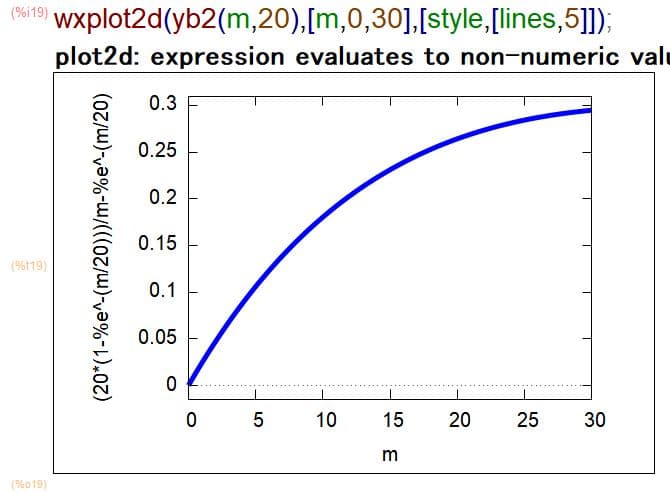

スポットレート関数をB2で微分すれば

グラフで示せば0から始まり増加して、その後0に向かって減少していく 従ってこれは中期的因子と考えられる。中期的因子はイールドカーブの曲率と解釈でき、これは2年物スポットレートの2倍から3ヶ月物スポットレートと10年物スポットレートを差し引いたもの(2×2年物スポットレート - 3月物スポットレート - 10年物スポットレート)

との関連性が高く、b2の代理変数になるといった報告もあるようだ。

tauが0.5と小さな数値の時には残存時間mの小さい箇所(短期債)の位置に曲がりこぶができている。これは満期までの残存期間の短い期間部分での曲線をフィットさすのに適している。(下図参照)

tauが 5の数値の時には残存時間mの中くらいの箇所(中期債)の位置に曲がりこぶができている。つまり中期債のカーブをフィットさすのに適している。(下図参照)

tauが 20の数値の時には残存時間mの長期の箇所(長期債)の位置に曲がりこぶができている。これは長期債のフィットに適している。(下図参照)

b0,b1,b2のパラメーターの効果を1つのグラフにまとめると下図のようになる。

Nelson Siegel モデルではパラメータb0、 b1、 b2 , tau を調整することで 様々なイールドカーブを表せる。金利データは時系列データでもあり満期別に見ればクロスセクションデータでもある。このようなパネルデータ分析にはネルソンシーゲルモデルは少ない変数で柔軟に対応できるので実用的なモデルのように思える。

主な3つのパターンを描いてみる。

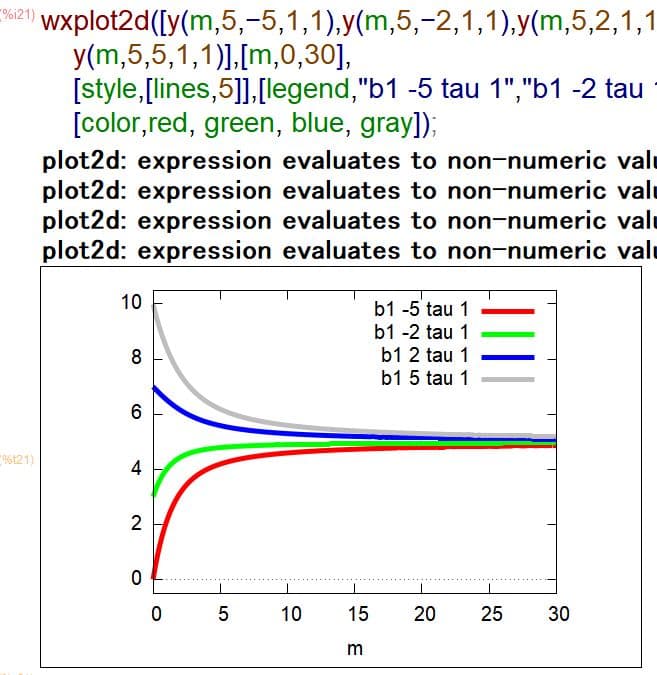

(例1)パラメータを次のように設定

赤色(b0=5% b1= ー5% b2=1% tau=1)

緑色(b0=5% b1= ー2% b2=1% tau=1)

青色(b0=5% b1= 2% b2=1% tau=1)

グレー(b0=5% b1= 5% b2=1% tau=1)

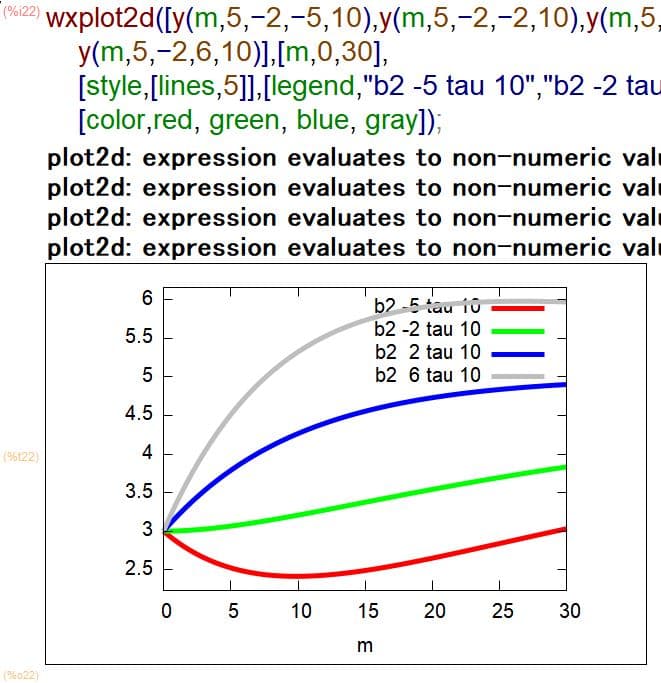

(例2)パラメータを次のように設定

赤色(b0=5% b1= ー2% b2= ー5% tau=10)

緑色(b0=5% b1= ー2% b2= ー2% tau=10)

青色(b0=5% b1= ー 2% b2=2% tau=10)

グレー(b0=5% b1= ー2% b2=6% tau=10)

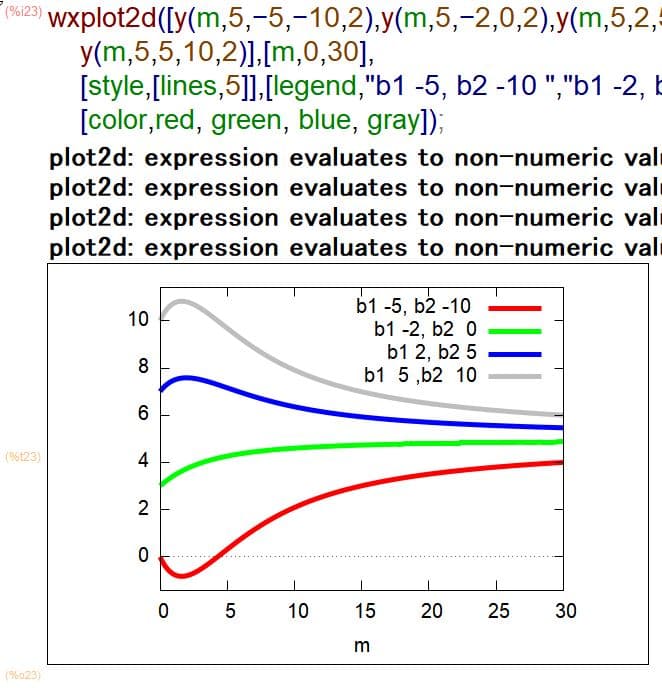

(例3)パラメータを次のように設定

赤色(b0=5% b1= ー5% b2= ー10% tau=2)

緑色(b0=5% b1= ー2% b2= 0% tau=2)

青色(b0=5% b1= 2% b2=5% tau=2)

グレー(b0=5% b1= 5% b2=10% tau=2)

b2 曲率パラメータを調整すると曲線の曲がりこぶが変化する様子が分かる。プラスであればtau 近辺で逆U形のようなこぶになり、マイナスであればtau近辺でU形のこぶになっている。

Nelson-Siegelモデルのパラメーター b0、 b1、 b2 , tau を実際のデータからVARモデルやカルマンフィルターなどを応用して推定するのは一般人にとってハードルが高いが、パラメーターの代理変数の考え方なら比較的に容易に応用できそうである。適当な代理変数を発見してイールドカーブの変化の解釈を試みることは可能だろう。

追補

統計ソフトRのパッケージstatespacer を使ってネルソンシーゲルモデルをフィットさせる計算実例がstatespacerのvignetteで紹介されている。分析用に日本の金利データを準備するのは大変に難しいかもしれないが何か参考になるかも知れない。

下記サイト参照

https://cran.r-project.org/web/packages/

statespacer/vignettes/selfspec.html

参考文献

Nelson C and Siegel A (1987), ‘Parsimonious modelling of yield curves’, Journal of Business 60 (4)

Diebold F, and Li C (2006), “Forecasting the term structure of government bond yields”, Journal of Econometrics, 130

Eric McCoy, 2019. "A Calibration of the Term Premia to the Euro Area," European Economy - Discussion Papers 2015 - 110, Directorate General Economic and Financial Affairs (DG ECFIN), European Commission