内部利益率(IRR)(internal rate of return)は投資プロジェクトの評価に使われる割引率でキャッシュフローの正味現在価値(NPV,net present value)がゼロとなるような割引率で下記の算式で定義される。

Cはキャッシュフローを表す。通常は、初期投資C0はアウトフローになるので符号はマイナスの金額となる。その後に投資収益の回収でインフローのキャッシュが流入(符号はプラスのキャッシュフロー)が発生することを前提としている。このキャッシュフローの流列を現在価値に換算してNPV(正味現在価値)がゼロの等しくなるような割引率が内部利益率(IRR)となる。IRRは上式から見ても分かるように投資期間nを通しての平均的な利回りIRRとも解釈できる。そこで、IRRは投資案件の採択の指標としても使われる。通常は、最初に投資支出が先行し、その後に投資回収のキャッシュ流入が続くようなパターンが通常の投資プロジェクトに多くみられる。このような通常のキャッシュフローパターンの投資プロジェクトの採否の意思決定ではIRRが資本コストを上回れば投資プロジェクトは採択され、そうでなければ棄却される。しかし、通常のキャッシュフォローパターンと異なる投資プロジェクトの場合には後述するようにIRRの解釈が複雑になり、取り扱いが難しくなることが知られている。

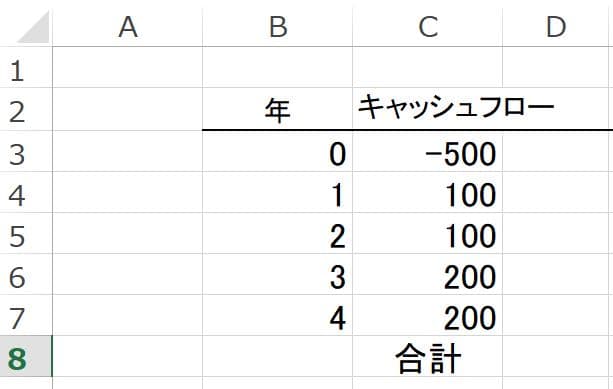

キャッシュフローが支出先行、その後回収パターンでの簡単な計算例を検討してみる。

初期に500の投資支出があり、1年後には100、2年後には100...4年後には200のキャッシュインフローが見込まれている。このプロジェクトの正味現在価値がゼロとなるようなIRRを前記の算式で求めてみる。

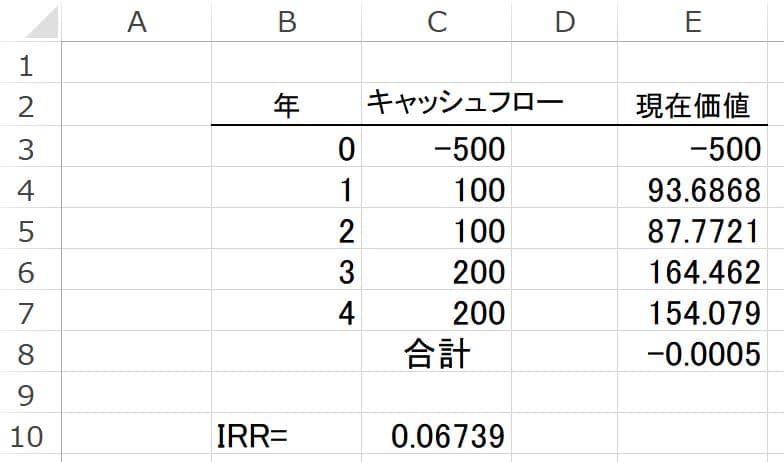

エクセルのゴールシークを使って計算すると

正味現在価値が-0.0005とほぼゼロに近い値となるIRRは0.0674つまり6.74%となる。7%以上の資本コストが求められているならば、この投資プロジェクトは採択されない。エクセルでの計算過程はメニューから

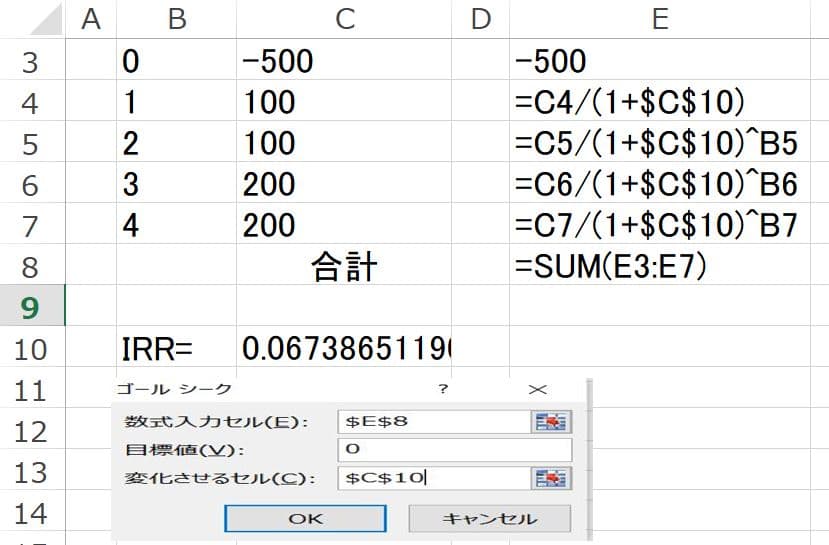

データ -> What If 分析-> ゴールシーク(G)

でゴールシークを立ち上げて計算させる。数式表示で示すと

参考

LibreOffice Calcでゴールシークやソルバーを使う場合はJavaの実行環境が必要となるが、ファイル形式をods で保存し、ツールメニューからゴールシークを起動させて、エクセルとほぼ似たような計算結果0.067386を得た。java(JDK)のインストールについては例えばjavaの公式サイト https://www.java.com/ja/ や放送大学のhttps://info.ouj.ac.jp/~maps17/software/などを参考にして自己責任で試みられたい。

内部利益率(IRR)を使って投資案件の採択を検討する場合の留意点

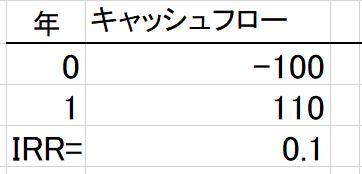

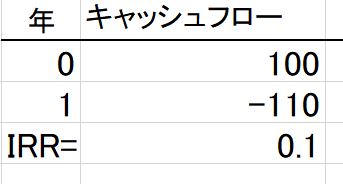

(1)支出先行、その後回収のパターンの計算例

初期に100の投資支出が行われ1年後に110の資金回収される投資プロジェクトを考える。

IRRは

-100+110/(1+IRR)=0

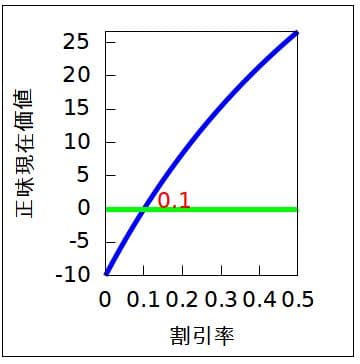

を解くとIRR=0.1 つまり10%の内部利益率と計算される。もし、投資家が求める資本コストが5%であればIRR 10% > 資本コスト5% なのでこの投資案件は採択される。もし20%の資本コストが要求されればIRR 10%はこれ満たない棄却される。正味現在価値と割引率の関係をグラフにすると以下のように表される。

グラフで見ると割引率が10%の所で正味現在価値がゼロに等しくなる。資本コストが5%であれば正味現在価値はゼロよりも大きくなり4.8(=-100+110/(1.05) になる。また資本コストが0.2であればNPVは-8.33(=-100+110/(1+0.2)).とマイナスになる。

グラフからも明らかなように正味現在価値は割引率が大きくなるほど小さくなる単調減少関数になっている。もし投資家の要求する資本コストが20%であればIRR 10%< 20% なのでこの案件は採択されない。この意思決定は正味現在価値から検討してもNPVはマイナスなので不採択となり、IRRによる採択判定と正味現在価値による採択判定は一致している。

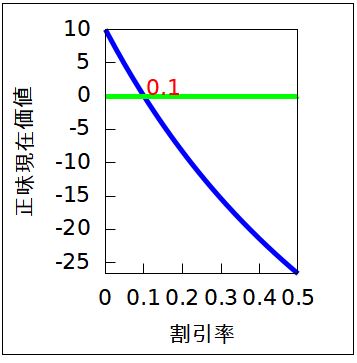

(2)入金先行、その後支出のパタ-ンの計算例

仮想の話として、人気アーチストのコンサートのチケットが1年前に前金100で完売し、1年後にまとめて諸支出110が行われたとする。このキャッシュフローのIRRは0.1となる。

100-110/(1+IRR)=0 IRR=0.1

割引率と正味現在価値の関係をグラフにすると次のようになる。

割引率0.1の所で正味現在価値がゼロになっているが(1)のグラフと傾きが逆になっている。割引率が大きいほど正味現在価値は大きくなる関係が見て取れる。資本コストが20%とすると前記の例ではIRR 10% < 資本コスト 20%なので不採択となったが、入金先行のキャッシュフローでは判定が逆となり正味現在価値で見ても8.33(=100-110/(1+0.2))のプラスとなる。このようなキャッシュフローの場合はIRRを使った投資判定では IRR 10% < <資本コスト 20%であれば採択すべきとなり、(1)の支出先行のパターンと逆の判定をする必要が出てくる。変則的なキャッシュフロー・パターンであるが当初に年利12%で100の借入をして1年後に元利一括返済112をする条件に比べれば有利な条件とも解釈できる。入金先行のキャッシュフローでIRRを使った投資判定をする場合には解釈が複雑になるので注意を要する。

(3)複数のIRRが存在するパタ-ン

投資プロジェクトは期初に投資支出があり中途でキャッシュフローの符号が変わる事例を検討してみる。

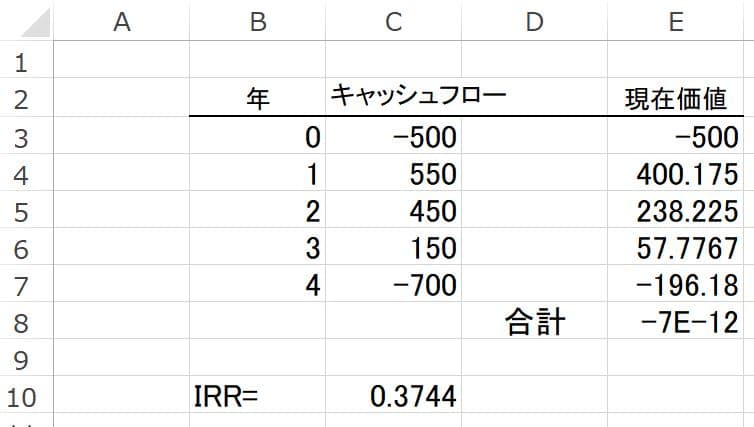

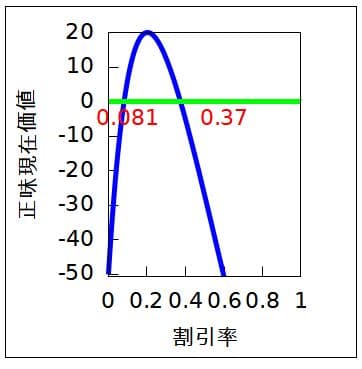

期初に500の投資支出があり、その後に収益を得るが4年後には環境原状回復で700の支出が見込まれているとする。このケースもエクセルでゴールシークを使ってIRRを計算すると37.4%が求められる。しかし、実はこのプロジェクトのIRRは複数の解を持っている。割引率と正味現在価値の関係をグラフで表すと以下のようになる。

正味現在価値がゼロとなる緑色の直線とNPVの曲線は2箇所で交差しており2つの解が存在することが分かる。もう一つの解は8.1%でIRRに8.1%を適用して正味現在価値を計算するとほぼゼロとなることがわかる。複数解は,例えば、MAXIMA、OCTAVE、Rといったフリーの数学ソフトを使って求めることができる。MAXIMAを使った計算では

pv(x):=-500+550/(1+x)^1+450/(1+x)^2+150/(1+x)^3+(-700)/(1+x)^4

float(solve(pv(x)=0,x));

x=-0.6950058301089181・

%i-1.677696579889992,

x=0.6950058301089181・

%i-1.677696579889992,

x=0.08099430582032052,

x=0.3743988539596627

4つの解のうち複素数の解を除くと実根の解は最後の2つx

=0.08099430582032052,

x=0.3743988539596627

となる。(余談になるがオプション価格を求める場合にHeston modelでは複素数が使われており、金融工学の世界では複素数も、あながち無視はできない。)

このような場合に仮に10%の資本コストが要求されたときに、IRR=8.1%といった一つの解を得て、これと単純に比較して10%を下回っているとして投資案件を棄却すると失敗する。正味現在価値で検討すればプラスの採算性のある案件である。資本コストが8.1%から37%の範囲内にあれば採択されるべき案件であるが、不用意に棄却してしまう可能性がある。IRRだけで判断せずに資本コストを使って正味現在価値がプラスになるかどうかチェックする必要がある。

IRRを使って投資案件の採算性を検討する場合にはキャッシュフロ-のパタ-ンが支出先行でその後は回収のみかどうかチェックする必要がある。このパターン以外は正味現在価値を使って採算性を判定することが推奨されている。投資代替案の順位付けなどについて深掘りしたい場合は経営財務のテキストを参照されたい。