ex ey=ex+y

eは自然対数の底で無理数2.71828....を示す。指数関数ex+yをex と eyの積の形に分解するときに使う。

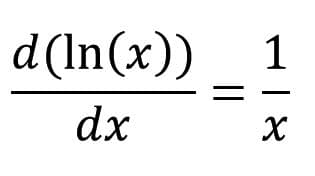

logex=ln(x) これを自然対数と呼ぶ。自然対数ln(x)はexの逆関数だから y=ln(x) x=ey は同じことを意味しており、 x=eln(x) も成り立つ。念のためにx=5で検算すると

ln(5)=1.6094378

e1.6094378=5

数式処理で x=eln(x) はよく利用される。

2.対数関数の導関数

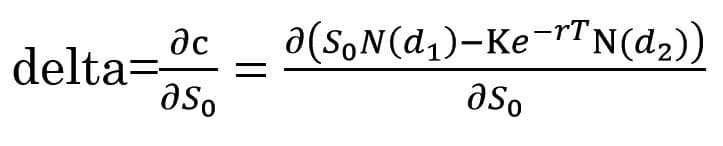

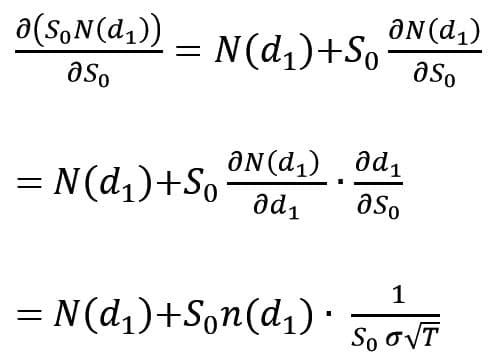

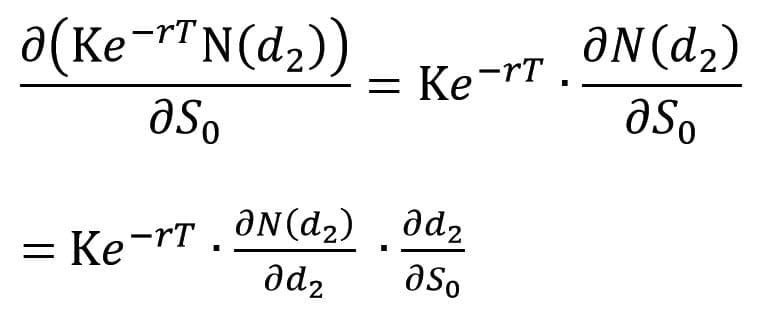

コールオプション価格 c

プットオプション価格 p

標記は以下のとおり。

c コールオプション価格

p プットオプション価格

K 権利行使価格

S0 株価(時価)

σ ボラティリティ

r 安全資産利子率

T 満期までの残存時間

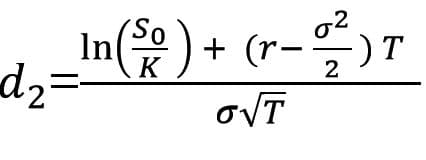

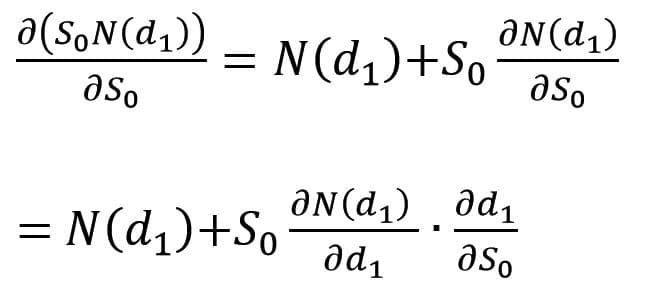

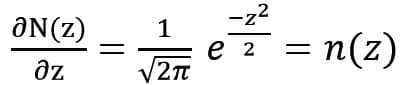

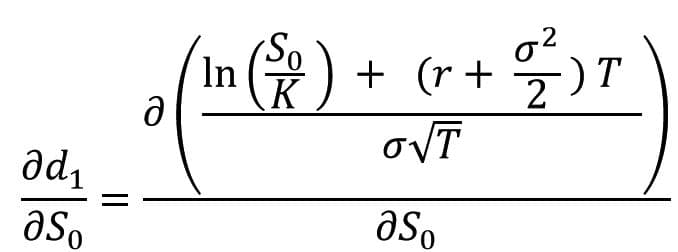

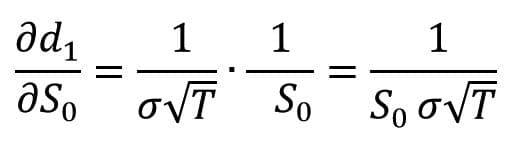

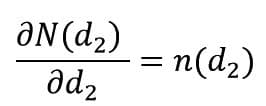

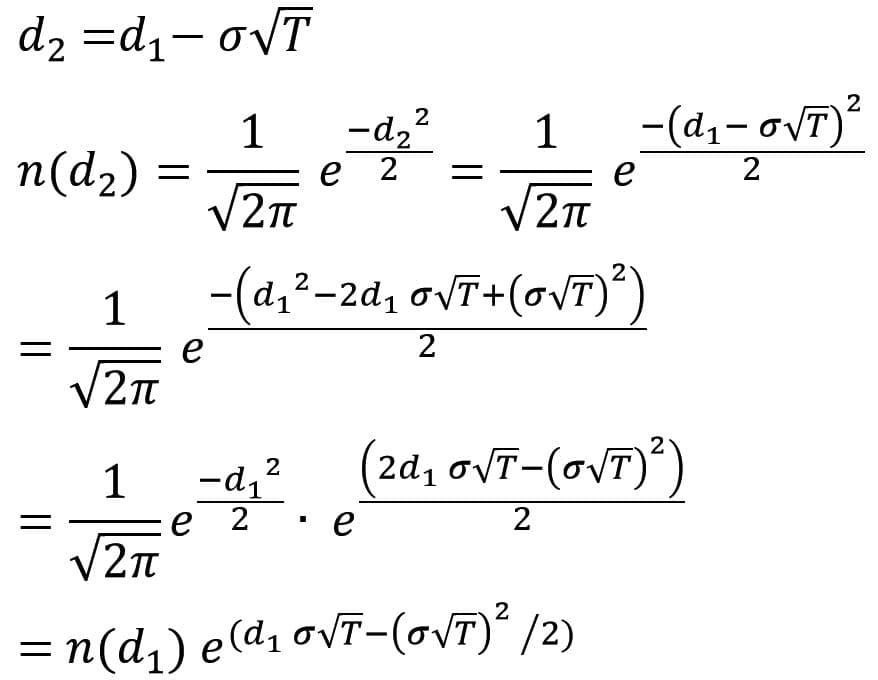

ここで

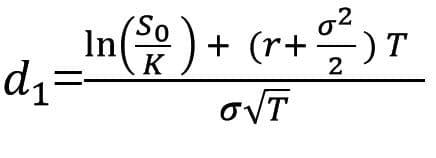

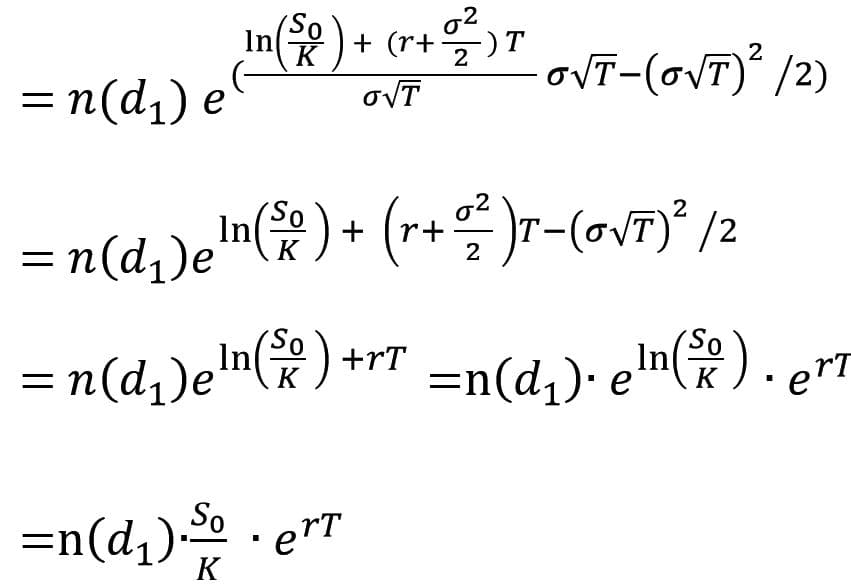

ここでeの指数部分のd1について定義式

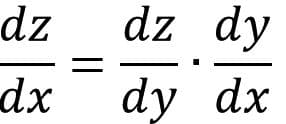

を代入する。ここでは前述のex ey=ex+y や x=eln(x) の関係式も使われる。

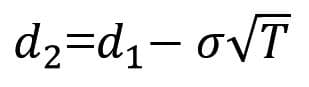

つまり

と簡潔に表現できる。

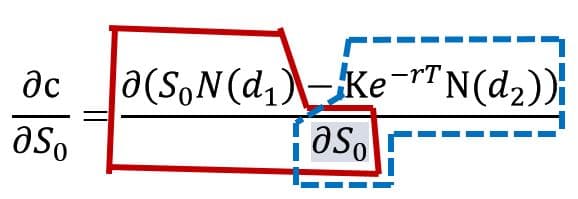

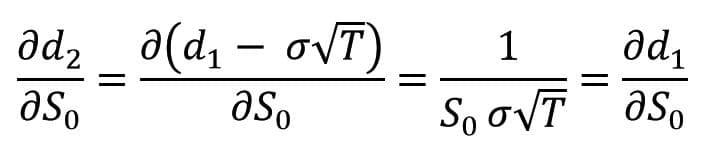

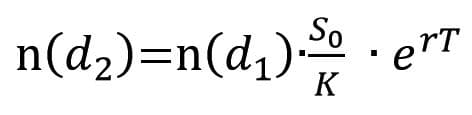

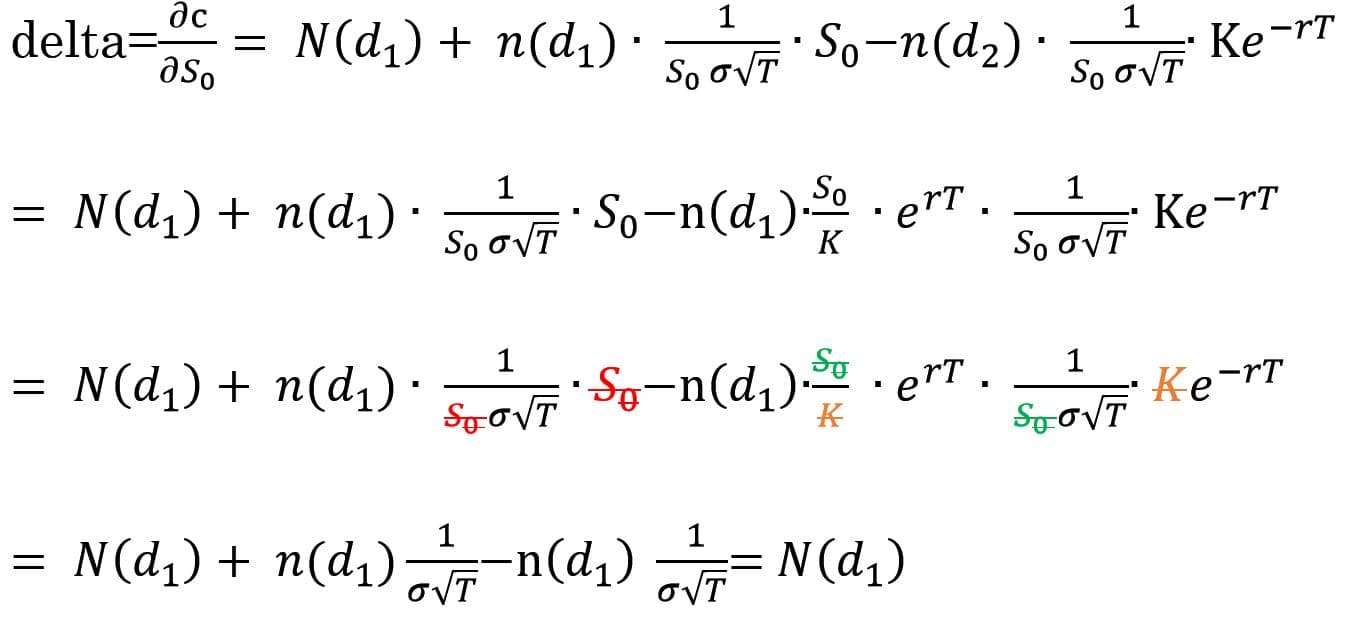

第3ステップ

第1ステップから第2ステップまでの結果を整理すると

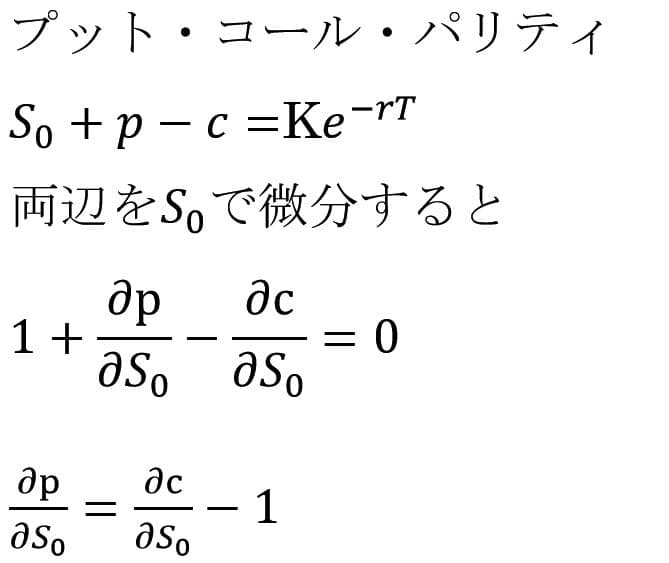

プット価格のデルタも同様の煩雑な計算で求めることも出来るが、プット・コール・パリティの下記の関係式を利用すれば容易に計算できる。

プットのデルタ

ブラックショールズモデルの話になると確率偏微分方程式、伊藤の公式、マルチンゲール測度など難解な用語が飛び交っていて近づきがたい。しかし導出された価格式については、極端なパラメータを与えることで、とくに難解な数学を使わなくてもその特徴を探ることが出来る。

コールオプションの価格は下式のようであった。

K=0 のコール価格を求める

ここで権利行使価格がゼロだとするとコール価格はいくらか。ゼロ除算の問題を避けるためKをプラスサイドから限りなくゼロの近づけ、K->+0るとする。するとd1->∞となり、N(∞)=1。また K*e(-rT)はゼロになるのでS0*N(d1)=S0となる。結局、もしこのようなオプションがあれば原株式と同じ価格になりc=S0 となる。

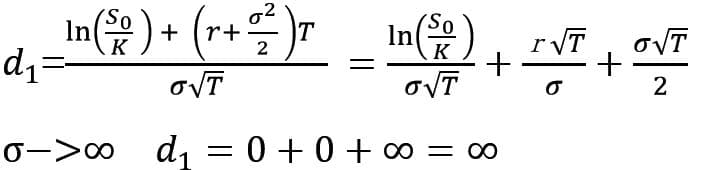

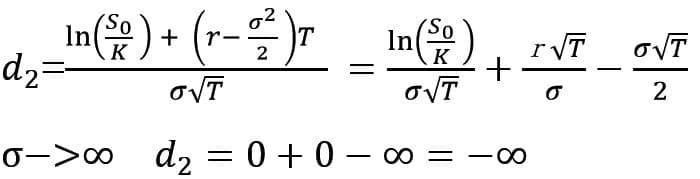

ボラティリティσ=∞ のコール価格を求める

もしボラティリティσが∞であったとすれば下記のように、d1は+∞となりN(∞)=1に近づく。d2は-∞に近づくのでN(-∞)=0に近づく。

従ってコール価格はS0*1-0=S0となり原株式の価格に等しくなる。

ボラティリティσ=0 のコール価格を求める

ボラティリティσを限りなくゼロの近づけるとd1,d2->∞となりN(d1),N(d2)は1になる。するとコール価格はS0-

K*e(-rT) となる。σ=0であれば株価S0はrで無リスクで確実に定率成長し、満期日Tの株価はS0*e(rT)となる。満期日にS0*e(rT)>Kであれば権利行使され、その利得はS0*e(rT)-K となる。この利得の現在価値は

{S0*e(rT)-K}*e(-rT)=

S0-

K*e(-rT) という価格付けとなる。

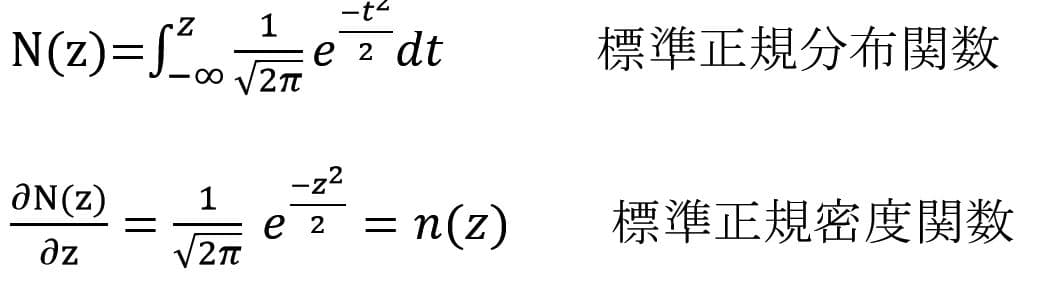

ブラックショールズ式のN(d2)はオプションがリスク中立の世界で権利行使される確率と解釈されている。リスク中立の世界は全ての投資家はリスクに無関心でリスクと高い証券には高い収益率をも求めることはしない。このような世界では裁定取引の結果、全ての証券の収益率は安全資産の利子率と同一になる。ブラックショールズモデルはリスク中立評価から導出されており、N(d2)はリスク中立の世界で権利行使される確率と解釈されている。しかし、リスク中立評価は投資家がリスクに無関心であると主張しているわけではなく、株式オプションのような派生証券の評価は投資家はリスクに無関心という仮定により評価式が技巧的に導出できることを示している。リスク中立評価から得られたモデルは実際のリスク回避的な世界でも妥当で有効となる。実際のリスク回避的な世界ではリスクオンの意見もリスクオフの意見もぶつかり合い市場で揉まれて均衡するように価格形成される。つまりリスクが株価に織り込まれる。モデル式は基本的に原資産価格に依存して価格付けするのでリスク回避的な世界においても妥当となる。そこでブラックショールズ式のN(d2)から見て市場の相場観がどのようになっているかを探ることも出来るかもしれない。ネット証券などではオプション取引の板情報として指数オプションのデルタやボラティリティ、残存日数が表示されているのでN(d2)を計算できる。例えば、デルタ0.3148,残存日数23、ボラティリティσ 0.1701 とすればN(d1)=0.3148であるからエクセルの関数NORM.S.INV(0.3148)

を使えばd1=0.48229を得る。d2=d1-σ√T からd2=-0.48229-0.1701*23/365=-0.52499

(年間日数は取引所の営業日数を使うことも考えられる。たとえば日本取引所の営業日数は245日から246日くらいと言われており、仮に245日とすれば、その平方根は15.65で約16になる。ボラティリティの年率表示が24%であれば24/16=1.5%が1日当たりのボラティリティと概算できる。米国のオプション取引の入門書でも年間取引日数を256日で近似させているものもある。256の平方根は16なので計算が簡便になるからのようである。)

ここでエクセルの関数=NORMSDIST(-0.52499) =0.2998 が計算できる。ブラックショルズモデルからは満期にITMになる確率は約30%を見ていると推測できる。株価指数オプションの権利行使価格毎にN(d2)を計算しその推移を分析することで相場観の何かヒントが得られるかもしれない。

参考文献

John C Hull(2003) Options, Futures, and Other Derivatives, Prentice Hall

蓑谷千凰彦(2000)よくわかるブラック・ショールズ・モデル 東洋経済新報社